最強補償!紀陽JCBデビットカードは国内・海外旅行保険付で実質年会費無料!もしもの時には頼れる1枚

公開日:

:

最終更新日:2023年09月28日

JCBデビットカード

※当サイトはアフィリエイト・アドセンス広告を利用しています

|

|

目次

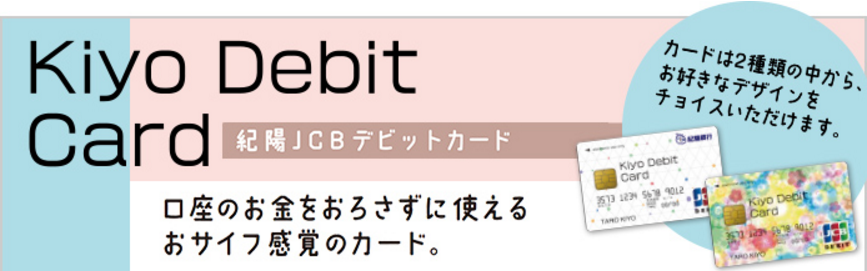

紀陽JCBデビットカードの特徴

紀陽JCBデビットカードは、紀陽銀行が2017年2月20日(月)より発行を開始した、関西の金融機関では初となるJCBブランドのデビットカード。

全世界のJCB加盟店で現金の代わりとして利用することができます。

申込年齢は中学生を除く満15歳以上の高校生から。紀陽銀行の普通預金口座を持っている方なら、誰でも審査なしで申し込むことが可能です。

年会費としては毎年1,000円(税抜)が必要になりますが、簡単な条件をクリアするだけで年会費が無料になる優遇特典も用意されています。

「年会費がかかるカードはちょっと・・・」という方にも安心です。

カードの特典としては、利用金額に応じて「Oki Dokiポイント」が貯まります。JCBではお馴染みのポイントプログラムですが、電子マネーや他社のポイント、ギフト券などに交換することができます。

その他にも、国内・海外旅行傷害保険やショッピング保険といった充実した補償も付帯されています。

紀陽JCBデビットカードの基本詳細

| カード名称 | 紀陽JCBデビットカード |

| 銀行名 | 紀陽銀行 |

| 年会費 | 1,000円(税抜) ※初年度無料 ※携帯電話料金の支払いに利用している場合は翌年度も年会費無料 ※前年の利用額が10万円以上の場合は翌年度も年会費無料 ※22歳以下の方は年会費無料 |

| 入会資格 | 紀陽銀行の普通預金をお持ちの満15歳以上(中学生は除く)の個人の方 |

| 申込方法 | 紀陽銀行のWebサイト、または紀陽銀行本支店の窓口 |

| 入会審査 | なし |

| 家族カード | 500円(税抜) ※初年度無料 |

| ETCカード | なし |

| 有効期限 | 5年間 |

| 支払い回数 | 1回払い |

| 支払い方法 | 支払い方法 カード利用と同時に口座から引き落とし ※一部加盟店・サービス側の売上処理の都合などにより、即時で引き落としされない場合があります |

| 利用限度額 | 普通預金残高、かつJCBデビット利用限度額の範囲内 【国内ショッピング】 「1回:200万円(200万円) / 1日:200万円(200万円) / 1ヵ月:設定なし(設定なし)」 ※かっこ内の数字は初期設定額。上記ご利用可能額の範囲内ならいつでも変更が可能 【海外ショッピング】 「1回:200万円(200万円) / 1日:200万円(200万円) / 1ヵ月:設定なし(設定なし)」 ※かっこ内の数字は初期設定額。上記ご利用可能額の範囲内ならいつでも変更が可能 【海外での現地通貨引出】 「1回:50万円(50万円) / 1日:50万円(50万円) / 1ヵ月:設定なし(設定なし)」 ※かっこ内の数字は初期設定額。上記ご利用可能額の範囲内ならいつでも変更が可能 |

| 利用できる場所 | 国内・海外のJCBマークがある加盟店 国内・海外のネットショッピング ※高速道路料金や機内販売、ガソリンスタンドなど、一部利用できない加盟店があります。 詳しくはこちら JCB・Cirrusマークがある海外ATM |

| カード利用時の確認方法 | 本カードを利用の都度、登録しているメールアドレス宛てに利用案内メールが届きます。また、WEB明細(MyJCB)でも確認することができます。 |

| 海外ATM利用手数料 | 100円(税抜) |

| 為替レート | 4.60% ※JCBが指定した利率(1.6%)と紀陽銀行指定の料率(3.0%)を加算した料率 |

携帯電話の支払いに指定するだけで年会費無料!

カードを作るうえで、年会費というのは非常に気になる部分。

初年度は年会費が無料の紀陽JCBデビットカードも、2年目からは毎年1,000円(税抜)がかかってきます。

月に換算すると ”90円” 。

正直それほど高いというわけでもないのですが、紀陽JCBデビットカードには次の条件のいずれかを満たすことで2年目以降も年会費が無料になる特典が用意されています。

- NTTドコモ、au、SoftBank、Y!モバイルの携帯電話料金(PHSも含む)を紀陽JCBデビットカードで支払う場合

- 年間ショッピング利用額の合計が10万円以上の場合

- 本会員の年齢が22歳以下の場合

福岡銀行が発行する「Debit+」でも採用されていますが、携帯電話料金の支払いに利用するだけで年会費が無料になるというのは非常にユニークな条件ですね。

ただ、年間10万円以上の利用も、ハードルとしてはそれほど高い部類には入っていないです。

10万円と聞くと「そんなに使わないかも・・・」と思うかもしれませんが、月に換算すると8,340円程度です。

基本、デビットカードは現金の代わりとして利用することになると思うので、「気がついたら年間10万円を超えていた」というケースの方が圧倒的に多くなるのではないでしょうか。

22歳以下の方は、条件なしで年会費は無料。収入の少ない学生にとってありがたいサービスですね。

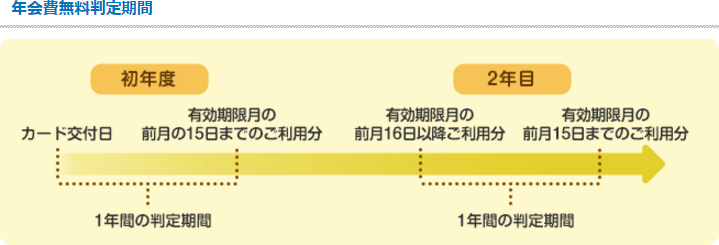

年会費無料の判定期間

「携帯電話料金の支払い」および「年間10万円以上の利用」は、有効期限月の前月の16日~翌年の有効期限月の前月15日までの12ヵ月間の利用にて判定が行われます。

22歳以下の場合は、有効期限月の翌月1日時点の年齢で判定が行われます。

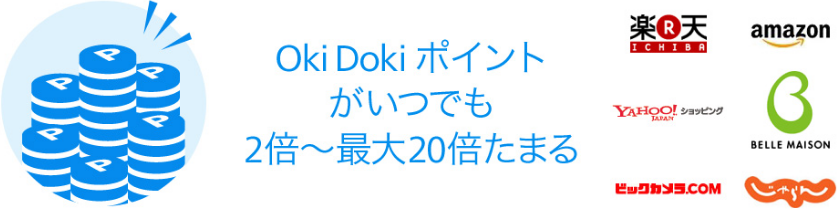

利用金額に応じて「Oki Dokiポイント」が貯まる!

紀陽JCBデビットカードを使って買い物をすれば、毎月の利用合計金額1,000円(税込)につき1ポイントの「Oki Dokiポイント」を貯めることができます。

ただし、年会費、電子マネーチャージ利用分など、一部の利用分は原則としてポイント付与の対象外となります。

ポイントの使い道は?

貯まったポイントは、nanacoポイントや楽天Edyなどへ移行できるほか、Amazon.co.jpでの買い物やキャッシュバックしたりすることもできます。

また、JCBギフトカードや生活グッズなどの様々な商品と交換することも可能です。

交換商品一例

| 交換商品 | 交換レート |

| nanacoポイント | Oki Dokiポイントポイント=nanacoポイント5ポイント(還元率0.5%) |

| Amazon.co.jp | Oki Dokiポイント1ポイント=3.5円分(還元率0.35%) |

| 楽天Edy | Oki Dokiポイント1ポイント=3円分(還元率0.3%) |

| キャッシュバック | Oki Dokiポイント1ポイント=3円分(還元率0.3%) ※1ポイント以上1ポイント単位 |

| JCBギフトカード | Oki Dokiポイント1,050ポイント=5,000円分 |

その他の商品はこちら

紀陽JCBデビットカードの基本還元率は0.5%となっていますが、交換商品によっては還元率が下がることもありますので注意しておいてください。

一番良いのは、やはり等価交換のできるポイントとの交換。

nanacoポイントをはじめ

- WAONポイント

- ビックポイント/ビックネットポイント

- ジョーシンポイント

- ベルメゾン・ポイント

- スターバックス カード チャージ

などは、Oki Dokiポイント 1ポイントに対して5ポイントあるいは5円分と交換できますのでおすすめです。

せっかく貯めたポイントですから、少しでも損をしないように利用してくださいね。

ポイントの有効期限は2年間

ポイントの有効期限は、獲得月から2年間(24ヵ月)です。有効期限が過ぎたポイントは、1ヵ月単位で失効となります。

また、各種キャンペーンなどで獲得したボーナスポイントの有効期限も獲得月より2年間(24ヵ月)となります。

「Oki Dokiランド」を経由してポイント最大20倍!

紀陽JCBデビットカードなら、JCBが運営するポイント優待サイト「Oki Dokiランド」を経由して買い物するだけで、Oki Dokiポイントを通常の2倍~最大20倍まで貯めることができます。

肝心の加盟店舗についても、Amazon.co.jpや楽天市場、Yahoo!ショッピングといった有名どころが勢揃いしていますので、「利用したいお店がない!」といったようなことで困ることもないでしょう。

最低でもポイント2倍。

ネットショッピングをする際には、必ず「Oki Dokiランド」を経由してくださいね。

使うほどお得に!「JCB STAR MEMBERS」

JCBとの提携カードである紀陽JCBデビットカードなら、JCBが提供するメンバーシップサービス「JCB STAR MEMBERS(スターメンバーズ)」を利用することができます。

「JCB STAR MEMBERS」とは、年間での利用金額に応じてランクが決定し、そのランクに応じた倍率で「Oki Dokiボーナスアップ」や「キャンペーンチャンスアップ」が受けられる ”登録不要” サービスのことです。

ランクと特典倍率をまとめると以下のようになります。

| ランク | 年間利用金額 | メンバー特典(翌年) | |

| ポイントアップ | キャンペーン 抽選口数アップ |

||

| スターα(アルファ)PLUS | 100万円以上 | ポイント50%アップ | 4倍 |

| スターβ(ベータ)PLUS | 50万円以上 | ポイント20%アップ | 2倍 |

| スターe(イー)PLUS | 30万円以上 | ポイント10%アップ | |

※利用加盟店からの売上伝票または売上データが、集計期間終了後にJCB に到着した場合は、利用日が集計期間内であっても、翌年分の集計となります。

※年会費、電子マネーチャージ利用分など、一部の利用分はポイントの付与、および集計の対象外となります。

※本会員の方・家族会員の方の利用分を合計して集計します。

※家族会員の方は、本会員の方と同じメンバーランクになります。

当然狙うは最高ランクの「スターα(アルファ)PLUS」になるわけですが、そのハードルは非常に高いと言えますね。

年間100万円以上の利用というのは、月に換算すると83,340円も使わないといけないということになります。たとえ、あらゆる買い物を紀陽JCBデビットカードに集約したとしても、達成するのは至難の技。

一方、「スターβ(ベータ)PLUS」や「スターe(イー)PLUS」であれば、ショッピングをある程度紀陽JCBデビットカードに集約すれば、達成できそうな範囲にはあります。

特典が適用される期間が月単位ではなく1年間と長いので、お得にカード運用していくなら最低でも「スターβ(ベータ)PLUS」は狙っていきたいところですね。

参考程度に各ランクの利用金額ノルマを載せておきますので、ランクを狙う際にご利用ください。

| ランク | 利用金額 | ||

| 1日あたり | 1ヶ月あたり | 年間 | |

| スターα(アルファ)PLUS | 2,740円 | 83,340円 | 100万円以上 |

| スターβ(ベータ)PLUS | 1,370円 | 41,670円 | 50万円以上 |

| スターe(イー)PLUS | 822円 | 25,000円 | 30万円以上 |

海外での利用はいつでもポイント2倍!「海外ダブルポイント」

紀陽JCBデビットカードを使って海外で買い物をすれば、1,000円につき2ポイントと通常の2倍の「Oki Dokiポイント」を貯めることができます。

還元率は1.0%。お得ですね。

また、直接海外に行かなくても、JCB海外加盟店のオンラインショッピングでの買い物でもポイントは2倍になります。

利用頻度としてはそれほど多くはないでしょうが、海外旅行に行かれる時には覚えておきたい特典ですね。

安心の補償サービスが付帯!

国内・海外旅行傷害保険サービス

紀陽JCBデビットカードには、旅行中に起きた事故や病気、ケガなどを最高 3,000万円まで補償してくれる旅行傷害保険が標準で付帯されていますので、もしもの時にも安心です。

しかも、海外だけでなく国内にも旅行傷害保険が付帯されています。

国内・海外旅行傷害保険が付帯しているJCBデビットカードは他にもありますが、いれずのカードも年会費がかかります。

その点、紀陽JCBデビットカードなら携帯電話の支払いだけで年会費は無料。

年会費無料で国内・海外ともに旅行傷害保険が付帯しているというのは、クレジットカードを含めても非常にめずらしいカードと言えるでしょう。※以下補償内容

| 補償内容 | 国内 | 海外 |

| 利用条件 | 利用付帯 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高 3,000万円 | 最高 3,000万円 |

| 傷害治療費用 | - | 100万円 限度 |

| 疾病治療費用 | - | 100万円 限度 |

| 賠償責任 | - | 2,000万円 限度 |

| 携行品損害 | - | 保険期間中100万円 限度 ※1旅行(年間20万円限度) ※自己負担額 3,000円(1事故につき) |

| 救護者費用 | - | 100万円 限度 |

残念ながら、保険適用は自動付帯ではなく、事前に海外/国内旅行費用などをJCBデビットカードで支払うなど、所定の条件を満たす必要のある利用付帯となっています。

ですが、実質年会費無料でこれほど充実した補償内容は、非常に貴重であることには間違いないので、このサービスだけでも選ぶ価値は十分あるかと思います。

ショッピング保険(ショッピングガード保険)

紀陽JCBデビットカードには、「ショッピング保険」が標準で付帯されていますので、もしもの時にも安心です。

補償される内容および条件としては、紀陽JCBデビットカードを利用して購入した商品が破損・盗難などによる損害を受けた場合、購入日から90日間であれば「年間最高 100万円」まで補償してくれるというものです。

ただし、1事故あたりの免責(自己負担)額として、10,000円が必要になりますので、利用される際には損をしないよう十分注意してくださいね。※以下詳細

| 利用条件 | 海外での利用時のみ対象 ※国内での利用は対象外 |

| 補償額(海外) | 100万円 限度(年間) ※自己負担額1回の事故につき10,000円 |

| 補償額(国内) | - |

| 補償対象 | 本カードを利用して購入した物品で、購入日から90日以内に偶然な事故・盗難によって損害を被った場合 |

選べるカードデザインは2種類

紀陽JCBデビットカードでは、白を基調としたシンプルなデザインと、花柄をあしらった幻想的なデザインの2種類から好きなカード券面を選択することができます。

花柄は女性の方向けといったところですかね。

第三者不正使用保険(不正利用補償)が付帯!

紀陽JCBデビットカードには、盗難されたカードや偽造されたカードが第三者によって利用された場合でも、連絡をした日から60日前までさかのぼり、その日以降に発生した損害について「年間100万円まで」補償してくれる ”第三者不正使用保険” が付帯されています。

ただし、会員の故意または過失によって被害が発生したと判断された場合は、補償されない場合もありますので注意してください。

暗証番号による取引などが、補償されない代表的な事例ですね。

実際に保険を利用するという機会はそうそうないかもしれませんが、あるとないのとでは安心感が全然違いますね。

海外で利用する場合

海外ショッピング

紀陽JCBデビットカードは、JCBのマークがある加盟店で普通預金残高の範囲内かつ1日(1回)200万円まで利用することができます。 (1ヵ月では設定なし)

初期設定では、1日(1回)200万円、1ヵ月は設定なしとなっていますが、いつでも変更は可能となっています。

海外ATM(現地通貨引出し)

JCBまたはCirrus(シーラス)マークのあるATMで普通預金残高の範囲内かつ1日(1回)50万円まで利用できます。(1ヵ月では設定なし)

初期設定では、1日(1回)50万円、1ヵ月は設定なしとなっていますが、いつでも変更は可能となっています。

なお、利用する際には手数料として1回あたり100円(税抜)がかかります。また、海外ATM設置機関による手数料が別途必要になる場合もあります。

為替レート

海外でのショッピング利用代金およびATM利用の際には、JCBが定める為替レート(1.6%)に紀陽銀行指定の海外事務手数料(3.0%)を上乗せしたレート(4.60%)での円貨換算となります。

紀陽JCBデビットカードの残念なところ

ハードルの低い年会費無料条件や旅行傷害保険の付帯など、利用者にとっては大きなメリットがある紀陽JCBデビットカードにも、当然デメリットは存在しています。

考えられるデメリットとしては、次の4つ。

- ポイント還元率が低い

- 年会費がかかる

- 国内の利用ではショッピング保険は対象外

- 国内旅行傷害保険の補償内容が薄い

1.ポイント還元率が低い

紀陽JCBデビットカードの還元率は0.5%。

決して低いというわけではないのですが、お得感としては少々物足りなさを感じてしまう還元率ですね。

やはり、還元率1.0%は欲しいところ。

カードのどこに価値を見いだすかは人それぞれですが、「私は何より還元率を重視する!」という方には、「楽天銀行デビットカード(JCB)」がおすすめです。

いつでもどこでも還元率が1.0%なうえ、楽天市場での利用なら2.0%までアップする破壊力抜群の高還元率カードになっています。

2.年会費がかかる

携帯電話料金の支払いに設定するだけで年会費が無料になる。

非常に簡単な条件をクリアするだけで年会費が無料になるとはいえ、すべての人に当てはまるわけではありません。

初めから年会費無料のカードが存在していることを考えると、やはり年会費がかかるというのはそれだけデメリットと言わざるをえないですね。

3.国内の利用ではショッピング保険は対象外

使う人によっては、致命的な欠点とも言えるデメリットかもしれませんね。

確かにショッピング保険が付帯しているデビットカードは貴重ではありますが、保険適用条件が「海外での利用時のみ」というのは、使い勝手としては非常によろしくないです。

日本での購入に対しては一切の補償がないわけですから、海外に行かない方にとっては何の役にも立たない補償サービスとなってしまいますね。

4.国内旅行傷害保険の補償内容が薄い

国内旅行傷害保険が付帯しているのは非常にありがたいことなのですが、補償内容が死亡・後遺障害時の3,000万円だけというのは、少々薄い感じがしてしまいます。

やはり、利用頻度の高い入院・通院費用は少額でも良いので、つけてほしかったところですね。

紀陽JCBデビットカードのまとめ

JCBデビットカードは、口座直結のため使った代金は自分の貯金口座からの即時支払い。利用可能額も貯金残高の範囲内と、使いすぎの心配もなく現金感覚で使うことができます。

- 借金をしているのと同じだから持ちたくない

- 使いすぎてしまう危険性がある

- 支払いが滞った時のリスクが怖い

このような、クレジットカードに対して不安や抵抗感を持っている方も、不安要素を取り除いたJCBデビットカードなら安心して持つことができます。

今回ご紹介したのは、紀陽銀行がJCBブランドとして発行する「紀陽JCBデビットカード」。

紀陽銀行の普通預金口座を保有する満15歳以上の方なら、誰でも審査なしで発行することができます。

一番の強みは何と言っても、携帯電話料金の支払いに設定するだけで年会費が無料になるというハードルの低さにプラスした国内・海外傷害保険の付帯。

そして、海外ショッピングに安心のショッピング保険の付帯。

現在発行されているすべてのデビットカードと比較しても、間違いなくトップクラスの補償と言えます。

また、カードを使って貯まるポイントもJCBが提供している「Oki Dokiポイント」なので、使い道に困るということも一切ありません。

交換レートにさえ注意すれば、これほど使いやすいポイントもないでしょう。

カード選びの基準をどこに置くのか?

ポイント還元よりも ”万が一のときの補償” を重要視するという方であれば、紀陽JCBデビットカードはまさにうってつけのカード。

メインカードとしてだけでなく、サブカードとしてもその機能を十分に発揮してくれます。

紀陽銀行の口座をお持ちの方、あるいは口座開設を考えているという方は、一度「紀陽JCBデビットカード」を検討してみてはいかがでしょうか。

以上、「最強補償!紀陽JCBデビットカードは国内・海外旅行保険付で実質年会費無料!もしもの時には頼れる1枚」についての紹介でした。

その他のJCBデビットカードについては下記でまとめていますので参考にしてみてください。

「JCBよりVISAのほうが良い」という方は、下記でまとめていますので参考にしてみてください。

よく一緒に読まれている記事

必見!JCBデビットカードの特徴を徹底比較!おすすめな1枚はこれだ!

必見!JCBデビットカードの特徴を徹底比較!おすすめな1枚はこれだ! Visaデビットカードの特徴を徹底比較!最適な一枚が見つかる!

Visaデビットカードの特徴を徹底比較!最適な一枚が見つかる! 還元率1.0%!楽天銀行デビットカード(JCB)のメリット・デメリットを徹底解析!楽天ユーザーはお得になること間違いなし!さらに、公共料金の支払いにも対応

還元率1.0%!楽天銀行デビットカード(JCB)のメリット・デメリットを徹底解析!楽天ユーザーはお得になること間違いなし!さらに、公共料金の支払いにも対応 自動キャッシュバックが魅力!三菱UFJ銀行の三菱UFJ-VISAデビットを徹底解析!

自動キャッシュバックが魅力!三菱UFJ銀行の三菱UFJ-VISAデビットを徹底解析! ジャパンネット銀行 JNB Visaデビットのメリット・デメリットを徹底解析!独自サービス満載です。

ジャパンネット銀行 JNB Visaデビットのメリット・デメリットを徹底解析!独自サービス満載です。 ファミマがお得!ファミマTカード(Visaデビット付キャッシュカード)を徹底解析!ジャパンネット銀行発行の人気Visaデビットカード

ファミマがお得!ファミマTカード(Visaデビット付キャッシュカード)を徹底解析!ジャパンネット銀行発行の人気Visaデビットカード クレジットカードとVisaデビットカードは何が違う?それぞれの特徴(メリット・デメリット)を徹底比較!

クレジットカードとVisaデビットカードは何が違う?それぞれの特徴(メリット・デメリット)を徹底比較! 1円でも安く!ガソリンがお得になるクレジットカードを徹底比較!おすすめなガソリンカードはこれだ!

1円でも安く!ガソリンがお得になるクレジットカードを徹底比較!おすすめなガソリンカードはこれだ!