福岡銀行:Debit+のメリット・デメリットを徹底解析!Wallet+との連携、国内初のnimoca搭載は使い勝手抜群!

公開日:

:

最終更新日:2023年09月28日

JCBデビットカード

※当サイトはアフィリエイト・アドセンス広告を利用しています

|

|

目次

- 1 Debit+の特徴

- 2 Debit+の基本詳細

- 3 条件クリアで年会費はずっと無料!

- 4 Wallet+とペアで使って還元率0.5%!

- 5 Debit+を利用するならWallet+は必須

- 6 初年度は「三ツ星ステップ」でATM手数料が無料に!

- 7 国内初!「nimoca」搭載カードで交通機関の移動がスムーズに!

- 8 旅行もショッピングもこれ1枚でOK!安心の補償が無料付帯

- 9 選べる機能・選べるデザイン!充実したラインナップ

- 10 家族カードは2枚まで発行可能!

- 11 不正利用の早期発見!利用通知メールで安心

- 12 第三者不正使用保険(不正利用補償)が付帯!

- 13 海外で利用する場合

- 14 Debit+の残念なところ

- 15 一般カードとゴールドカードの違いは?

- 16 Debit+のまとめ

Debit+の特徴

Debit+は福岡県福岡市中央区に本店を置く福岡銀行が、2016年10月11日(火)より発行を開始した単体型のJCBデビットカード。

国際ブランドであるJCBと提携することで、国内外のJCB加盟店で現金の代わりとして利用することができます。

申込年齢は15歳以上の高校生から。福岡銀行の口座を持っている方なら誰でも審査なしで申し込むことが可能となっております。

カードの特典としては、公式スマホアプリ「Wallet+」とペアで使うことで、利用金額200円につき1ポイントの「myCoin」を貯めることができます。

貯まったポイントは、キャッシュバックや他社のポイントに交換が可能。

その他にも、海外旅行傷害保険やショッピング保険といった各種補償も付帯されています。

また、デビットカードでは国内初となる交通系ICカード「nimoca」を搭載していますので、普段のショッピング以外にも電車やバスなどの公共機関でも幅広い利用ができます。

Debit+の基本詳細

| カード名称 | Debit+(デビットプラス) |

| 銀行名 | 福岡銀行 |

| 年会費 | 1,250円(税抜) ※初年度無料 ※携帯電話料金の支払いに利用している場合は翌年度も年会費無料 ※前年の利用額が10万円以上の場合は翌年度も年会費無料 ※23歳未満の方は年会費無料 |

| 入会資格 | 福岡銀行の総合口座普通預金を保有する15歳以上(中学生は除く)の個人の方 |

| 申込方法 | 福岡銀行のWebサイト |

| 入会審査 | なし |

| 家族カード | 400円(税抜) ※初年度無料 ※2枚まで発行可能 |

| ETCカード | なし |

| 有効期限 | 5年間 |

| 支払い回数 | 1回払い |

| 支払い方法 | 支払い方法 カード利用と同時に口座から引き落とし ※一部加盟店・サービス側の売上処理の都合などにより、即時で引き落としされない場合があります |

| 利用限度額 | 普通預金残高、かつJCBデビット利用限度額の範囲内 【国内ショッピング】 「1回:500万円(50万円) / 1日:500万円(50万円) / 1ヵ月:上限なし(500万円)」 ※かっこ内の数字は初期設定額。上記ご利用可能額の範囲内ならいつでも変更が可能 【海外ショッピング】 「1回:200万円(50万円) / 1日:200万円(50万円) / 1ヵ月:500万円(500万円)」 ※かっこ内の数字は初期設定額。上記ご利用可能額の範囲内ならいつでも変更が可能 【海外での現地通貨引出】 「1回:50万円(10万円) / 1日:50万円(10万円) / 1ヵ月:100万円(100万円)」 ※かっこ内の数字は初期設定額。上記ご利用可能額の範囲内ならいつでも変更が可能 |

| 利用できる場所 | 国内・海外のJCBマークがある加盟店 国内・海外のネットショッピング ※高速道路料金や機内販売、ガソリンスタンドなど、一部利用できない加盟店があります。 詳しくはこちら JCB・Cirrusマークがある海外ATM |

| カード利用時の確認方法 | 本カードを利用の都度、登録しているメールアドレス宛てに利用案内メールが届きます。また、WEB明細(MyJCB)でも確認することができます。 |

| 海外ATM利用手数料 | 100円(税抜) |

| 為替レート | 4.60% ※JCBが指定した利率(1.6%)と福岡銀行指定の料率(3.0%)を加算した料率 |

条件クリアで年会費はずっと無料!

Debit+の年会費は、初年度が無料で2年目以降は毎年1,250円(税抜)がかかってきます。

月に換算するとおよそ ”113円” になるのでそれほど高いというわけではありませんが、Debit+には次の条件のいずれかを満たすことで2年目以降も年会費が無料になる特典が用意されています。

- NTTドコモ、au、SoftBank、Y!モバイルの携帯電話料金をDebit+で支払う場合

- 前年度の利用額が10万円以上の場合

- 23歳未満の場合(本会員年齢が有効期限の該当月の翌月1日時点)

携帯電話料金の支払いに利用するだけで年会費が無料になるというのは、他のデビットにはないユニークな条件ですね。一番手軽で良いと思います。

ただ、年間10万円以上の利用も、ハードルとしてはそれほど高い部類ではないです。

10万円と聞くと「えっ!?」となるかもしれませんが、月換算すると8,340円程度です。

現金の代わりとしてある程度利用してれば、比較的簡単にクリアできるのではないでしょうか。

23歳未満の方は、条件なしで無料となっています。収入の少ない学生にとってこのサービスはありがたいですね。

Wallet+とペアで使って還元率0.5%!

Debit+は福岡銀行公式スマホアプリ「Wallet+(ウォレットプラス)」とペアで使うことで、利用金額200円につき1ポイントの「myCoin」を貯めることができます。

貯まったポイントは、貯蓄口座に1ポイント⇒1円としてキャッシュバックしたり、

- nimoca

- Tーポイント(1ポイント⇒0.9ポイント)

- Ponta

といった他社のポイントプログラムに交換することができます。

ポイントの有効期限は、ポイントが加算された年の翌々年度末(3月末)。

毎月1回のサイクルで毎月初めに前々月16日~前月15日までの利用分に対してポイントが付与されます。

Wallet+を利用しないと還元率0.25%までダウン!

「Wallet+を利用してない」あるいは「Debit+の支払い口座をWallet+に登録していない」場合は、自動的にmyCoinの付与からキャッシュバックへと切り替わります。

ただし、その際の還元率は0.25%までダウン。利用金額400円につき1円のキャッシュバックとなってしまいます。

Debit+を利用するならWallet+は必須

「Wallet+」とは、福岡銀行の公式スマホアプリのことで、還元率が0.25% ⇒ 0.50%までアップする特典以外にも、

- 残高確認

- 収支管理

- 明細照会

といった情報を、いつでもどこでもスマホから簡単に確認することができます。

例えば、お店でDebit+を使って買い物した場合、そのデータがWallet+に反映されスマホで確認することができるようになるということです。

お金の流れが簡単につかめるので、簡易的な家計簿代わりとしても活用することができます。

もちろん、貯金の残高確認も手軽に確認できるので、ムダ使いを防止するのにも効果的です。

さらに、Wallet+では、Debit+の1ヵ月分の利用金額の合計や過去(13ヵ月分)の利用実績を確認することもでき、「利用日・金額・加盟店」といった利用明細を確認することもできます。

「Debit+」は、「Wallet+」とペアで使うことで一層使いやすくなること間違いなしです。

Wallet+のダウンロードは必須。必ず合わせて使っておきましょう。

「Wallet+」の詳細はこちら

初年度は「三ツ星ステップ」でATM手数料が無料に!

福岡銀行には、取引内容をポイントに換算して、その合計ポイントに応じて様々な特典が受けられるサービス ”ふくぎんポイントくらぶ「マイバンク」” が用意されています。

合計ポイントによって決定するステージは、

- 三ツ星ステップ

- 四ツ星ステップ

- 五ツ星ステップ

の3つ。

ステップが上がるにつれて、受けられる特典もアップしています。

そして、Debit+では ”初年度” に限り「三ツ星ステップ」が無条件で付与されます。

気になる特典は以下のとおり

- 福岡・熊本・親和銀行ATM・イオン銀行ATMの時間外手数料が無料

- コンビニATM※の利用手数料が口座ごとに月3回まで無料

※対象となるのは、セブン銀行・イーネット・ローソンATM・バンクタイム(福岡県内設置ATM限定)のみ - 住宅ローンの借入金利:借入時点のマイバンク会員向け金利

- 貸金庫利用手数料が15%割引 など

やはり、ATM手数料が無料になる恩恵が大きいですね。

ただし、振込手数料は無料にはならないので注意しておきましょう。

2年目以降も簡単な組み合わせで「三ツ星ステップ」をキープ!

「三ツ星ステップ」が無条件で付与されるのは初年度のみのサービスとなっていますが、2年目以降も簡単な組み合わせで「三ツ星ステップ」をキープすることができます。

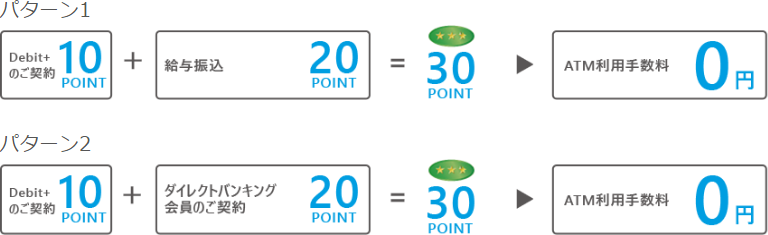

「三ツ星ステップ」を獲得するための条件は、取引内容の合計ポイントを ”30ポイント” 以上にすること。

条件クリアの組み合わせ例としては、

非常に簡単な条件ですね。

その他の取引項目については、こちらで確認ができます。

「マイバンク」を利用するためには申し込みが必要

「マイバンク」を利用するためには、入会金や年会費といった費用などは一切必要ありませんが、申し込みは必要になります。

入会することによるデメリットはまったくないので、忘れずに入会しておきましょう。

なお、初年度の特典が適用されるのは、カード発行日の翌月15日からとなっております。

国内初!「nimoca」搭載カードで交通機関の移動がスムーズに!

Debit+では、国内初となる交通系IC「nimoca」が搭載されたカードが用意されています。

「nimoca」が搭載されたDebit+なら電車やバスなどの公共機関はもちろんのこと、nimoca加盟店での買い物にも利用することができますので、利用の幅がぐんっと広がります。

もちろん、オートチャージ機能も利用可能。さらには、定期券を搭載することも可能です。(昭和バスの定期券は搭載不可)

西鉄のバス・電車をはじめとした、全国の交通系ICカードエリアで利用できるので搭載カードを選択する価値は高いですね。

旅行もショッピングもこれ1枚でOK!安心の補償が無料付帯

海外旅行傷害保険サービス

Debit+には、旅行中に起きた事故や病気、ケガなどを最高 3,000万円まで補償してくれる旅行傷害保険が標準で付帯されていますので、もしもの時にも安心です。

ただし、保険適用は自動付帯ではなく利用付帯。

事前に海外/国内旅行費用などをJCBデビットカードで支払うなど、所定の条件を満たす必要があります。

とは言え、携帯電話の支払いだけで年会費が無料になるDebit+は、実質年会費無料で海外旅行傷害保険が付帯しているのと同じようなものなので、価値としては非常に高いと言えるでしょう。

海外旅行傷害保険が付帯しているデビットカードは他にもありますが、年会費がかかったり、無料条件のハードルが高いもの多かったりします。

肝心の補償内容は以下のとおり

| 補償項目 | 補償内容 |

| 利用条件 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高 3,000万円 |

| 傷害治療費用 | 最高 100万円 |

| 疾病治療費用 | 最高 100万円 |

| 携行品損害 | 最高 20万円 ※1旅行中の限度額 ※自己負担額 3,000円(1事故につき) |

実質年会費無料においては、十分な補償内容ですね。

なお、補償期間は、日本国内の住居を出発されてから住居に帰着するまでの間で、かつ、日本を出国した前日の午前0時から日本に入国した翌日の午後12時までとなっております。(限度日数は日本出国日から3ヵ月)

ショッピング保険

Debit+には、「ショッピング保険」も標準で付帯されていますので、もしもの時にも安心です。

補償される内容および条件としては、Debit+を利用して購入した商品が破損・盗難などによる損害を受けた場合、購入日から90日間であれば「年間最高 100万円」まで補償してくれるというものです。

ただし、1事故あたりの免責(自己負担)額として、10,000円が必要になりますので、利用される際には損をしないよう十分注意してくださいね。※以下詳細

| 利用条件 | 海外での利用時のみ対象 ※国内での利用は対象外 |

| 補償額(海外) | 100万円 限度(年間) ※自己負担額1回の事故につき10,000円 |

| 補償額(国内) | - |

| 補償対象 | Debit+を利用して購入した物品で、購入日から90日以内に偶然な事故・盗難によって損害を被った場合 |

選べる機能・選べるデザイン!充実したラインナップ

Debit+では、nimoca搭載なしの「レッド」と「ブラック」。そして、nimocaが搭載されている3種類からカードデザインを選ぶことができます。

このあたりは当然好みに別れるかと思いますが、nimoca搭載型を選択した場合のデザインは固定となってしまいますね。

家族カードは2枚まで発行可能!

Debit+では、デビットカードでは非常に貴重な家族カードを2枚まで発行することができます。

カードの種類は個々で決めることはできず、本会員と同一となっています。家族で話し合って決める必要がありますね。

不正利用の早期発見!利用通知メールで安心

Debit+を利用すると「MyJCB」に登録してあるメールアドレス宛に利用通知メールが届くので、使った覚えのない請求がきてもすぐに発見することができます。

通知してくれるメールの種類とタイミングは以下の通り。

| メールの種類 | メール送信タイミング | メールタイトル |

| カード利用のお知らせ | ショッピングでの利用や、海外現地通貨引き出しサービスの利用があった場合。 | 「JCBデビットカードご利用のお知らせ」 |

| ショッピングでの利用や、海外現地通貨引き出しサービスの利用ができなかった場合。 | ||

| 差額発生のお知らせ | 取引の際に引き落とした金額と、確定金額に差異が発生した場合。 | 「JCBデビットカードご利用分・ ご利用明細更新のご案内」 |

| 差額引き落とし不能通知 | 差額発生時、および登録型加盟店からの請求時に預金残高が不足していた場合。 | 「JCBデビットカードご利用代金振替処理不能のご案内」 |

| 請求確定のお知らせ | 月次での請求金額が確定した場合。 | 「JCBデビットカード●●●●年●月●日分お振替内容確定のご案内」 |

不正利用の早期発見にもつながりますので、「MyJCB」には必ず登録しておくようにしましょう。

後払いのクレジットカードにはない、デビットカードならではメリットですね。

第三者不正使用保険(不正利用補償)が付帯!

Debit+には、盗難されたカードや偽造されたカードが第三者によって利用された場合でも、連絡をした日から60日前までさかのぼり、その日以降に発生した損害について補償してくれる ”第三者不正使用保険” が付帯されています。

ただし、会員の故意または過失によって被害が発生したと判断された場合は、補償されない場合もありますので注意してください。

暗証番号による取引などが、補償されない代表的な事例ですね。

実際に保険を利用するという機会はそうそうないかもしれませんが、あるとないのとでは安心感が全然違いますね。

海外で利用する場合

海外ショッピング

Debit+は、JCBのマークがある加盟店で普通預金残高の範囲内かつ1日(1回)200万円まで利用することができます。 (1ヵ月では500万円まで利用可能)

初期設定では、1日(1回)50万円、1ヵ月は500万円に設定されていますが、いつでも変更は可能となっています。

海外ATM(現地通貨引出し)

JCBまたはCirrus(シーラス)マークのあるATMで普通預金残高の範囲内かつ1日(1回)50万円まで利用することができます。(1ヵ月では100万円まで利用可能)

初期設定では、1日(1回)10万円、1ヵ月は100万円に設定されていますが、いつでも変更は可能となっています。

なお、利用する際には手数料として1回あたり100円(税抜)がかかります。また、海外ATM設置機関による手数料が別途必要になる場合もあります。

為替レート

海外でのショッピング利用代金およびATM利用の際には、JCBが定める為替レート(1.6%)に福岡銀行指定の海外事務手数料(3.0%)を上乗せしたレート(4.60%)での円貨換算となります。

Debit+の残念なところ

ハードルの低い年会費無料条件や旅行傷害保険の付帯など、利用者にとっては大きなメリットがある本カードにも、当然デメリットは存在しています。

考えられるデメリットとしては、次の3つ。

- Wallet+とペアで利用しないと還元率が低い

- 年会費がかかる

- 国内の利用ではショッピング保険は対象外

1.Wallet+とペアで利用しないと還元率が低い

Debit+は、Wallet+とセットで利用することを想定して作られていますが、Debit+単体あるいはDebit+の支払口座をWallet+に登録していない状態で利用すると還元率が0.25%と非常に低い水準となってしまいます。

Wallet+を利用するつもりのない方にとっては、まったく魅力のないカードとなってしまいますね。

2.年会費がかかる

非常に簡単な条件をクリアするだけで年会費が無料になるとはいえ、すべての人に当てはまるわけではありません。

初めから年会費無料のカードが存在していることを考えると、やはり年会費がかかるというのはそれだけデメリットとなってしまいます。

3.国内の利用ではショッピング保険は対象外

使う人によっては、致命的な欠点とも言えるデメリットかもしれませんね。

確かにショッピング保険が付帯しているデビットカードは貴重ではありますが、保険適用条件が「海外での利用時のみ」というのは、使い勝手としては非常によろしくないです。

日本での購入に対しては一切の補償がないわけですから、海外に行かない方にとっては何の役にも立たない補償サービスとなってしまいますね。

一般カードとゴールドカードの違いは?

Debit+には、一般カード以外にゴールドカードも別に用意されています。

「一体何が違っているのか?」

気になる方も多いと思いますので、それぞれの違いについてまとめてみたいと思います。

両カードで違いがあるのは、次の6つ。

- 年会費

- 還元率

- 家族カードの年会費

- 海外傷害保険

- ショッピング保険

- カードデザイン

1.年会費

一般カードの年会費は、初年度は無料で2年目以降は毎年1,250円(税抜)がかかってきます。

ですが、次の条件のいずれかに当てはまる場合は、2年目以降も無料となります。

- NTTドコモ、au、SoftBank、Y!モバイルの携帯利用代金支払にDebit+を登録し、決済を行っている場合

- 前年の利用額が10万円以上の場合

- 本会員年齢が有効期限の該当月の翌月1日時点で23歳未満の場合

一方、ゴールドカードの方は無料優遇特典などはなく、初年度から毎年10,000円(税抜)の年会費が必要になります。

表にまとめると

| 年会費 | 一般カード | ゴールドカード |

| 初年度 | 無料 | 10,000円(税抜) |

| 2年目以降 | 1,250円(税抜) | 10,000円(税抜) |

| 無料優遇特典 | あり | なし |

になります。

2.還元率

一般カードの還元率は、Wallet+とのペア時で0.5%。200円につき1ポイントが貯まります。Wallet+を利用していない場合は、半分の0.25%になります。

一方、ゴールドカードの還元率は、、Wallet+とのペア時で1.0%。100円につき1ポイントが貯まります。Wallet+を利用していない場合は、半分の0.5%になります。

それ以外の項目、キャッシュバック条件や提携ポイントへの交換レートなどは、両方とも同じ条件です。

表にまとめると

| 還元率 | 一般カード | ゴールドカード |

| Wallet+利用時 | 0.5% (200円につき1ポイント) | 1.0% (100円につき1ポイント) |

| Debit+単独時 | 0.25% (400円につき1ポイント) | 0.5% (200円につき1ポイント) |

になります。

3.家族カードの年会費

一般カードの家族カードは、初年度は無料で2年目以降は一人目、二人目ともに毎年400円(税抜)が必要になります。

一方、ゴールドカードの家族カードは、一人目は無料で二人目は初年度から毎年1,000円(税抜)が必要になります。

いずれのカードも、2枚まで家族カードを発行することができます。

表にまとめると

| 年会費 | 一般カード | ゴールドカード |

| 家族会員(一人目) | 400円(税抜) | 無料 |

| 家族会員(二人目) | 400円(税抜) | 1,000円(税抜) |

になります。

4.海外傷害保険

海外傷害保険における両カードの違いは「利用条件」と「補償内容」の2つ。

表にまとめると、

| 補償項目 | 一般カード | ゴールドカード | |

| 傷害死亡・ 後遺障害 | 合計 | 最高 3,000万円 | 最高 1億円 |

| 自動付帯 | - | 最高 5,000万円 | |

| 利用付帯 | 最高 3,000万円 | 最高 5,000万円 | |

| 傷害治療費用 | 最高 100万円 | 最高 300万円 | |

| 疾病治療費用 | 最高 100万円 | 最高 300万円 | |

| 携行品損害 | 最高 20万円 ※1旅行中の限度額 ※自己負担額 3,000円(1事故につき) | 最高 50万円 ※1旅行中の限度額 ※自己負担額 3,000円(1事故につき) |

|

| 家族特約 | - | あり | |

になります。

5.ショッピング保険

ショッピング保険についても、海外傷害保険同様「利用条件」と「補償内容」の2つが違ってきます。

表にまとめると

| 補償項目 | 一般カード | ゴールドカード |

| 利用条件 | 海外利用時のみ対象 | 国内・海外ともに対象 |

| 補償額(海外) | 100万円 限度(年間) ※自己負担額1回の事故につき10,000円 | 500万円 限度(年間) ※自己負担額1回の事故につき3,000円 |

| 補償額(国内) | - | |

| 補償対象 | Debit+を利用して購入した物品で、購入日から90日以内に偶然な事故・盗難によって損害を被った場合 | |

になります。

6.カードデザイン

カードデザインは「nimoca搭載」と合わせて、一般カードで3種類、ゴールドカードで2種類となっています。

以上の6つが、一般カードとゴールドカードの違いになります。やはり、年会費がかかる分サービス内容はゴールドカードの方が圧倒的に充実していますね。

あとは、年会費として毎年かかる10,000(税抜)をどう考えるかです。

本記事を参考にしながら、ぜひご自分にあったカードを選択してみてください。

ゴールドカードの方が良いかなと思った方は、下記で詳しく紹介していますので参考にしてみてください。

Debit+のまとめ

JCBデビットカードは、口座直結のため使った代金は自分の貯金口座からの即時支払い。利用可能額も貯金残高の範囲内と、使いすぎの心配もなく現金感覚で使うことができます。

- 借金をしているのと同じだから持ちたくない

- 使いすぎてしまう危険性がある

- 支払いが滞った時のリスクが怖い

このような、クレジットカードに対して不安や抵抗感を持っている方も、不安要素を取り除いたJCBデビットカードなら安心して持つことができます。

今回ご紹介したのは、福岡銀行が2016年10月11日(火)より発行を開始した「Debit+」。

スマートフォン専用アプリ「Wallet+」とペアで使うことで、これまでのデビットカードにはない様々なマネーサービスを利用することができます。

日々の収支がわかる「お財布」機能や口座残高が簡単に確認できる機能は、家計簿代わりとして使い勝手抜群です。

また、国内で初めて交通系ICカード「nimoca」を搭載したカードであることにも注目です。

Debit+ の機能に加えて、タッチするだけで乗車券・電子マネーとして利用ができるのは、今まで以上に利用の幅が広がるサービスと言えます。

Debit+自体の特典も、還元率0.5%でキャッシュバック可能。そして、ハードルの低い年会費優遇特典にプラスして海外旅行傷害保険サービスの付帯。

さらに、利用の縛りはあるとは言えショッピング保険も付帯しているなど、総合評価の非常に高いバランスの取れたカード仕様となっています。

福岡銀行の口座をお持ちの方、あるいは口座開設を考えているという方はぜひ「Debit+ 」を検討してみてはいかがでしょうか。

以上、「福岡銀行:Debit+のメリット・デメリットを徹底解析!Wallet+との連携、国内初のnimoca搭載は使い勝手抜群!」についての紹介でした。

その他のJCBデビットカードについては下記でまとめていますので参考にしてみてください。

「JCBよりVISAのほうが良い」という方は、下記でまとめていますので参考にしてみてください。

よく一緒に読まれている記事

福岡銀行:Debit+ゴールドカードのメリット・デメリットを徹底解析!還元率1.0%のキャッシュバックは魅力!Wallet+との連携、国内初のnimoca搭載にも注目

福岡銀行:Debit+ゴールドカードのメリット・デメリットを徹底解析!還元率1.0%のキャッシュバックは魅力!Wallet+との連携、国内初のnimoca搭載にも注目 キャッシュバック可能!親和銀行:Debit+のメリット・デメリットを徹底解析!Wallet+とのペア使いで還元率0.5%

キャッシュバック可能!親和銀行:Debit+のメリット・デメリットを徹底解析!Wallet+とのペア使いで還元率0.5% ATM手数料無料!熊本銀行:Debit+のメリット・デメリットを徹底解析!Wallet+を使えば家計簿代わりにも

ATM手数料無料!熊本銀行:Debit+のメリット・デメリットを徹底解析!Wallet+を使えば家計簿代わりにも 驚異の1.0%現金還元!親和銀行:Debit+ゴールドカードのメリット・デメリットを徹底解析!自動付帯の海外旅行傷害保険や国内対応のショッピング保険も見逃せない!

驚異の1.0%現金還元!親和銀行:Debit+ゴールドカードのメリット・デメリットを徹底解析!自動付帯の海外旅行傷害保険や国内対応のショッピング保険も見逃せない! 充実補償!熊本銀行:Debit+ゴールドカードのメリット・デメリットを徹底解析!海外旅行保険は自動付帯、ショッピング保険は国内対応の安心補償付!

充実補償!熊本銀行:Debit+ゴールドカードのメリット・デメリットを徹底解析!海外旅行保険は自動付帯、ショッピング保険は国内対応の安心補償付! 必見!JCBデビットカードの特徴を徹底比較!おすすめな1枚はこれだ!

必見!JCBデビットカードの特徴を徹底比較!おすすめな1枚はこれだ! 選びに選んだ2017年おすすめデビットカードはこれだ!visa・JCB全デビットから厳選した最高の10枚を比較紹介!

選びに選んだ2017年おすすめデビットカードはこれだ!visa・JCB全デビットから厳選した最高の10枚を比較紹介! Visaデビットカードの特徴を徹底比較!最適な一枚が見つかる!

Visaデビットカードの特徴を徹底比較!最適な一枚が見つかる!