クレジットカードの代金を支払わず延滞し続けた場合はどうなってしまう?

公開日:

:

最終更新日:2023年09月28日

支払い

※当サイトはアフィリエイト・アドセンス広告を利用しています

クレジットカードを使って買い物やキャッシングをした場合、その利用代金は後日まとめてカード会社に支払わなければなりません。まぁこれは当然のことですよね。

では、もしもこの利用代金の支払いをしないまま放置し続けた場合には、一体どうなってしまうのでしょうか?今回はそんな疑問についてお答えしていきたいと思います。

今現在、延滞が続いていて、この先どうなってしまうのかがわからず不安な方、あるいはただ単にどうなってしまうのかが気になるという方もぜひ最後まで読んでみてください。

それでは早速本題に入りたいと思います。

目次

利用代金の支払いをしないまま放置し続けた場合はどうなる?

まず、結論から先に言ってしまうと、カードの利用代金の支払いをしないまま放置し続けた場合には、カード会社から「訴えられてしまいます。」

そして、強制執行となり給料などの財産が差し押さえられてしまいます。ちなみに、借金は犯罪ではありませんので、いくら借金を無視し続けたとしても逮捕されるということはありません。

強制執行とは、お金を借りている人(債務者)が、お金を貸している人(債権者)に対して、約束とおりに支払いをしない場合に、国の権力(民事執行法)を使って、債務者の給料などを差し押さえて、強制的に支払いをさせる制度のことを言います。

強制的にと聞くと、給料を全額持っていかれてしまうような気もしますが、さすがにそんなことはありません。給料が差し押さえられる場合には、原則として給料の4分の1(月給で44万円を超える場合には,33万円を除いた金額)までしか差し押さえることができない決まりとなっています。

また、生活していく上で必ず必要になってくる、衣類や冷蔵庫、エアコンなどの家財道具も差し押さることはできません。とは言え、給料の一部が差し押さえれてしまうと、生活していくうえでは非常に困ってしまいます。

しかしながら、代金の支払いをしていないからといって、すぐに給料が差し押さえられてしまうということはありません。物にはちゃんと順序というものがありますしね。

では、延滞をしてから強制執行になるまでの流れについて見ていきたいと思います。

カードの利用代金を延滞してから強制執行になるまでの流れとは?

まず、カード会社が指定している引き落とし日に、銀行口座の残高不足が原因で支払いができなかった場合、その翌日から「延滞」がはじまります。

延滞をすると、通常カード会社から「◯◯日に再引き落としがあるので、それまでに入金しておいてください。」といったようなことが書かれた、再引き落とし日の案内ハガキなどが1週間以内に自宅へ届けられます。

再引き落としが設定されていないカード会社の場合は、直接振込用紙が送られてきたり、「いつ支払いができますか?」といったような電話がかかってきたりします。いずれにしろ、延滞をするとカード会社からなんらかの支払い催促がなされるはずです。

この支払い催促を無視し続けていると、カード会社から頻繁に催促の電話がかかってくるようになります。合わせて督促ハガキも送られてきます。

そして、さらにこれらの支払い催促も無視し続けていると、やがてカード会社からではなく、裁判所から特別送達という郵便で、自宅に封筒が届けられます。中身はというと、「支払督促申立書」という書類が入っています。

この書類が何を意味しているのかというと、カード会社から起訴された、つまり訴えられてしまったということを意味しています。

カード会社から訴えられてしまったら強制執行は免れない?

では、裁判所から「支払督促申立書」が届いた、つまりカード会社から訴えられてしまった場合には、強制執行から逃れることはできないのでしょうか?

「いいえ、大丈夫です。まだ間に合います。」

裁判所から見慣れない封筒が届いたうえに、支払督促申立書なんて言う見たこともない書類が入っていると、非常に動揺するとは思いますが、届いた後にきちんと対応さえしていればまったく心配はいりません。

「支払督促申立書」という書類は、あくまで「カード会社から滞納分の代金を一括で返済してほしいという要望がきていますが、どうしますか?」と、聞いているだけです。

なにも「これまでの滞納分を全額、今すぐカード会社に一括で支払いなさい。さもないと強制執行の許可をだしますよ!」と言っているわけではありません。

ですから、「カード会社に訴えられた = 強制執行」というわけではありませんので、まずは安心してください。

しかし、この書類を2週間以上無視し続けた場合には、今度は「仮執行宣言付支払督促申立書」という書類が、1回目目の時と同様に、裁判所から特別送達で自宅に届けられます。

この「仮執行宣言付支払督促申立書」という書類が何を意味しているのかというと、いわば「最終警告」です。「カード会社からの借金をあなたが認めたとして、強制執行の許可を出しますが、それでいいですね?」といったような内容です。

そして、この最終警告に対しても2週間以上無視し続けた場合には、被告は原告側が訴状で主張した事実関係を認めた、つまり「あなたはカード会社からの借金を承認した」とみなされてしまいます。これを「擬制自白(ぎせいじはく)」と呼びます。

そして、裁判はあなたが不在のまま、原告側の主張だけに基づいて行われ、およそ2週間~1ヶ月の間にあなたにとって不利な条件で判決が確定してしまいます。

このように、被告やその代理人が出席しないまま行われる裁判のことを「欠席裁判(けっせきさいばん)」、出席当事者の主張だけに基づいてなされる判決を「欠席判決(けっせきはんけつ)」と呼びます。

そして、判決が確定した後は、カード会社が「債務名義(さいむめいぎ)」を取得し、いつでも強制執行が可能な状態となってしまいます。

※「債務名義」とは、債権・債務の事実を法的に証明した書面のことで、債務者の給料や財産などを差し押さえる場合、つまり強制執行を行う場合に必ず必要になる書類のことです。

この判決は非常に拘束力が強いため、自分の借金が法的に認められてしまった後では、債務者が「強制執行はやめてくれ!」と、いくら主張したとしても、聞き入れてくれることはありません。ですから、強制執行されないためにもしっかりと対応していく必要があります。

以上が、カードの利用代金を延滞してから強制執行になるまでの流れとなります。では、カード会社から強制執行されないためには、どのような対応をとればいいのでしょうか?

カード会社から強制執行されないための対応とは??

強制執行をするためには、「起訴⇒確定判決⇒債務名義の取得」という手順を踏む必要があると先程言いましたが、カード会社から強制執行されないための対応としては、訴えられる前に対処をすることです。

具体的には、カード会社からの支払催促を無視し続けるのではなく、カード会社と連絡を取り合い、今後の返済についてきちんと相談をすることです。たとえ、今すぐ借金を全額返済できそうになかったとしてもです。

そうすれば、少なくともカード会社から訴えられてしまうことはありません。訴えられなければ、強制執行されるということもありません。これが、カード会社から強制執行されないための最善の方法となります。

では、万が一カード会社から訴えられてしまった場合には、どのような対応をとればいいのでしょうか?

カード会社から訴えられた後に、強制執行されないためにとるべき対応とは?

カード会社から起訴された場合には、裁判所から「支払督促申立書」が入った封筒が自宅に届けられると先程言いましたが、届いた封筒の中には、その書類と一緒に「異議申立書」という書類も同封されています。

カード会社から訴えられてしまった場合には、この「異議申立書」という書類を使って対応していきます。

具体的には、「借金を全額一括返済してほしい!」というカード会社の要求に対し、異議申立書を使って「異議あり!全額一括返済なんてできない!分割払いにしてくれ!」と異議の申し立てを行います。

ただし、異議の申立てをする場合には、異議申立書を受け取った日から2週間以内に裁判所へ提出する必要があります。

もし仮に、裁判所に対して異議の申立てをしないまま2週間以上経過した場合には、「仮執行宣言付支払督促申立書」が届けられます。

こちらの書類についても先程少し触れましたが、あえてもう一度言いますと、この書類が「最終警告」、つまり、カード会社から強制執行されないための最後のチャンスとなります。

強制執行されたくないという場合には、こちらも書類を受け取った日から2週間以内に裁判所へ「異議申立書」を提出します。

裁判所から届けられた「支払督促申立書、または仮執行宣言付支払督促申立書」に対して、2週間以内に異議の申立てをすると、支払督促から民事訴訟(口頭弁論)に手続きが移行し、裁判が開かれます。

異議の申立てをしてから裁判までの流れとは?

「異議申立書」を使って、裁判所に異議を申立てると、今度は「訴状」、「口頭弁論期日呼出状」、「答弁書」という書類が自宅に届けられます。

「訴状(そじょう)」について

訴状(そじょう)とは、裁判所に民事訴訟を提起するときに原告側が裁判所に提出しなければならない書面のことをいいます。

主に、「カード会社からの借金総額」、「借金を滞納している期間」そして、「その借金を全額請求する」といったような内容が記載されています。要は、カード会社の訴えの内容が書かれています。

口頭弁論期日呼出状(こうとうべんろんきじつよびだしじょう)について

口頭弁論期日呼出状とは、口頭弁論が行われる期日や出頭する裁判所の場所などが記載されています。

出頭場所 ◯◯裁判所 第◯号法廷

上記のように記載されている場合がほとんどです。

裁判は、平日に行われますので、どうしても都合がつかず出廷できない場合には、日時を変更してくれる場合もありますので、一度裁判所に確認してみてください。

「答弁書(とうべんしょ)」について

答弁書とは、原告側(カード会社)の主張に対して、あなたの意見や反論を述べる文書のことをいいます。

カード会社の主張としては、「借金を全額一括請求する」というものになりますので、これに対するあなたの反論としては「借金は認めるが一括返済はできない。だから、毎月◯◯万円の分割払いにしてほしい」というものになります。

当日の裁判では、この答弁書に書かれた内容をもとに、話し合いが行われますので、自分にとって無理のない返済額をよく考えて書くようにしてください。

※なお、答弁書には必ず反論する内容についての詳細を書かなければならないというわけではありません。とりあえず原告側の主張に対して、「納得できない」という意思さえ伝えることができれば、簡単な記述でも問題ありません。反論内容の詳細については、後日行われる裁判までに準備しておけば大丈夫です。

答弁書の提出期限は、通常、裁判が行われる日の1週間前までに設定されていることが多いですが、仮に提出期限に間に合わなかったとしても、受け付けてくれないというわけではありません。

ただし、答弁書の提出が遅れる際には、必ず裁判所に連絡をしたうえ、遅くとも期日の前日までには提出するようにしてください。

なお、裁判の当日どうしても都合がつかず、裁判所に出廷できない場合でも、事前に答弁書を裁判所に提出しておけば、当日その場にいなくても、答弁書の内容を実際の裁判で主張したものみなされ、仮に欠席したとしても不利益に扱われることはありません。これを「陳述擬制(ぎせいちんじゅつ)」と呼びます。

それでは、実際に裁判所へ出廷してから裁判が終了するまでの流れについて見ていきたいと思います。

裁判所へ出廷してから裁判が終了するまでの流れとは?

裁判の当日、裁判所へ出廷すると、法廷の入口や控室にその日に出頭する予定者の出欠を確認する「出頭者カード」が置いてありますので、まずは自分の名前が書かれているところにチェックをしてください。

チェックをしたあとは、自分の名前が呼ばれるまで待機しています。自分の順番が回ってきたら名前を呼ばれますので、指定された席に座ってください。

席に座ると裁判官が訴状や答弁書の内容を読み上げ、口頭弁論が始まります。始まると言っても、前もって提出している訴状や答弁書を確認するだけですので、あらかじめ答弁書に、あなたの主張を書いていれば、5分~10分もあれば裁判は終了します。

法廷での口頭弁論が終わった後は、別室にてカード会社と今後の返済計画についての話し合いが行われます。話し合いの際には、司法委員と呼ばれる職員の方が仲介役として同席します。

ここで、あらためて自分の希望する毎月の返済金額をカード会社に伝えます。カード会社がその内容で承諾をすれば、和解成立となり、司法委員によって調書が作成されて裁判は終了です。

なお、調書が作成される際には必ず、「債務不履行(さいむふりこう)」があった場合、つまり、正当な理由がないのに支払いが滞ったりした場合に、どのような対応をするのかをあらかじめ契約によって定めておく、「過怠約款(かたいやっかん)」と呼ばれる取り決めが行われます。

具体的には「◯◯回連続、あるいは◯◯回以上返済が滞ったりした場合には、残りの残金は一括での返済となる」といったような内容です。ですから、和解成立後は支払いが遅れないように注意してくださいね。

以上が、裁判所へ出廷してから裁判が終了するまでの流れとなります。

カード会社から起訴されるタイミングとは??

では、カードの利用代金を支払わないまま放置し続けていた場合、一体いつのタイミングでカード会社が訴えてくるのでしょうか?

実は、カード会社が債務者に対して訴えを起こすタイミングについては、正直わかりません。延滞後、3~4ヶ月で訴えてくる会社もあれば、5年以上放置する会社もあります。ただ、カード会社が起訴を起こすタイミングについては、一応の目安はあります。

それは、延滞をしてから「61日以上」経過した場合、つまり個人信用情報機関に金融事故情報として記載することができる状態になった場合です。このような状態になれば、カード会社はいつでも債務者に対して起訴を起こすことができます。

では、なぜカード会社によって起訴を起こすタイミングが違ってくるのでしょうか?

起訴を起こすタイミングが違う理由とは?

それは、裁判を起こすにしても、タダというわけにはいかないからです。実際に起訴を起こすとなると、裁判費用や人件費といった様々なお金がかかってしまいます。

この支出は、カード会社にしてみれば余分な出費です。仮に起訴したとしても借金を全額回収できる保証もありませんしね。

ですから、カード会社はできるだけ起訴をしないで借金の回収を試みます。その辺りの兼ね合いで起訴するタイミングが変わってくるのではかと思います。

以上が、カード会社から起訴されるタイミングについての紹介となります。

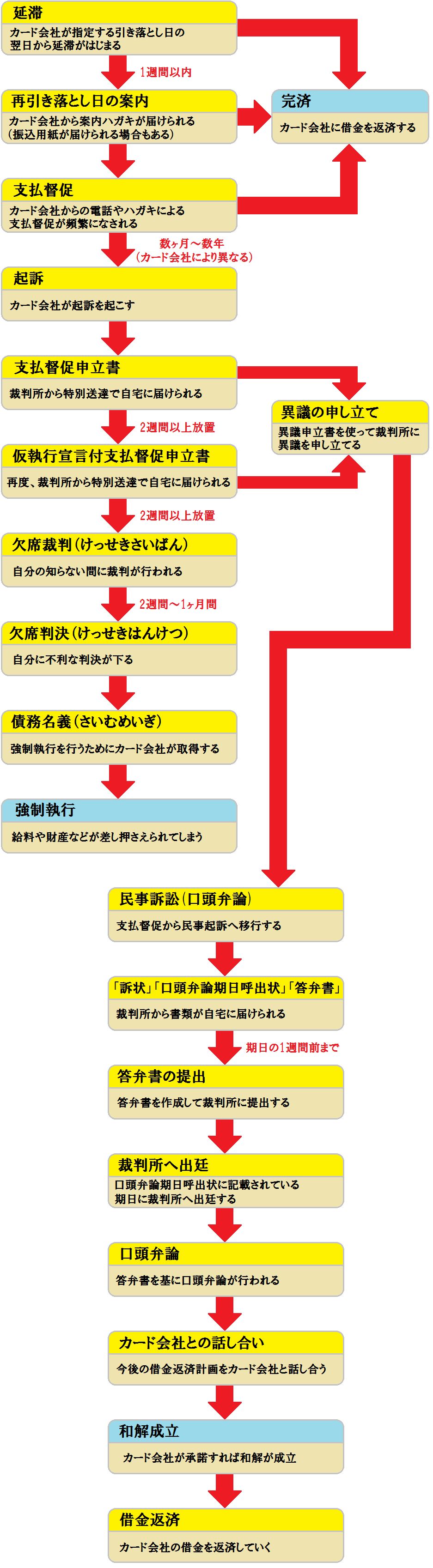

それでは、最後に、これまでの集大成として、延滞をしてから起訴されるまで、そして起訴されてから裁判が終了するまでの経過について、図解を用いて紹介したいと思います。文章と合わせて参考にしてください。

延滞から和解成立、あるいは強制執行になるまでの経過についての図解

以上、クレジットカードの利用代金を支払わないまま放置し続けた場合はどうなってしまうのか?についての紹介でした。

ところで、皆さん「時効」って聞いたことはありますか?そうです、刑事ドラマなどでよく出てくるあの時効のことです。この時効って借金に対しても存在していると思いますか?

それについての回答は『クレジットカード会社からの借金にも時効制度は適用されるの?』で紹介していますので、興味がわいた方はぜひ一度読んでみてください。

よく一緒に読まれている記事

必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します

必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します 福井銀行が発行するふくぎんVisaデビットカードのメリット・デメリットを徹底解析!ポイント管理不要の自動キャッシュバックが便利すぎ

福井銀行が発行するふくぎんVisaデビットカードのメリット・デメリットを徹底解析!ポイント管理不要の自動キャッシュバックが便利すぎ UCSカードを徹底解析!サークルK・サンクスと宇佐美をお得に利用

UCSカードを徹底解析!サークルK・サンクスと宇佐美をお得に利用 セブンカード・プラスを徹底解析!セブン-イレブンとイトーヨーカドーをお得に利用

セブンカード・プラスを徹底解析!セブン-イレブンとイトーヨーカドーをお得に利用 検証!Amazonプライムにデビットカードが使えるって本当?驚きの調査結果がこちら

検証!Amazonプライムにデビットカードが使えるって本当?驚きの調査結果がこちら 国民年金保険料をクレジットカード払いに変更!割引額を徹底比較

国民年金保険料をクレジットカード払いに変更!割引額を徹底比較 東邦銀行が発行する「東邦Alwaysデビットカード<JCB>ゴールド」を徹底解析!JCBデビットカード

東邦銀行が発行する「東邦Alwaysデビットカード<JCB>ゴールド」を徹底解析!JCBデビットカード リクルートカードはnanacoチャージ最強!ポイント還元率1.2%は日本最高峰!

リクルートカードはnanacoチャージ最強!ポイント還元率1.2%は日本最高峰!