ブラック入?「CIC」「JICC」「KSC」の開示報告書の見方を徹底解説!自分の信用情報を知りたい方は必見

公開日:

:

最終更新日:2023年09月28日

ブラックリスト

※当サイトはアフィリエイト・アドセンス広告を利用しています

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

私たちの信用情報を登録している3つの個人信用情報機関。

簡単な手続きと手数料を支払うだけで、誰でも簡単に自分の信用情報を確認(開示)することができます。

- クレジットカードの審査になかなか通らないから、自分の信用情報を確認してみたい

- 以前に登録された事故情報が消えているのか確認したい

- 一度、自分の信用情報を見てみたい

開示する理由には色々あるかと思いますが、初めて開示する方であればきっとこう思うはずです。

「見方がわからない」

開示報告書には、普段あまり見ることのない文字が並んでいますので、一見しても「なんだこりゃ?」となる方が大半です。

また「ブラックリストに載っているのかどうかの判断は、何処を見れば良いのかわからない」といった方もきっといるはずです。

そこで、今回は ”開示したはいいものの見方がわからない” という方のために、「開示報告書の見方」について解説していきたいと思います。

見方で悩んでいる方は、ぜひ参考にしてみてください。

「CIC」での開示報告書の見方

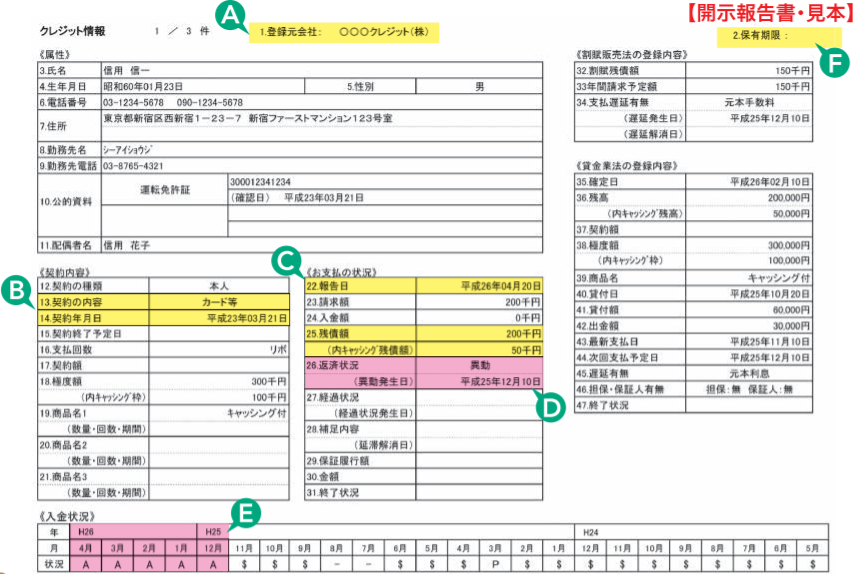

「CIC」で開示請求を行うと、以下のような開示報告書がもらえます。

それぞれのアルファベットが意味することを簡単に説明すると

A:この信用情報を登録した企業の名前

B:この信用情報の元になった契約年月日

C:開示した時点での残積額

D:長期延滞の有無

E:毎月の支払い状況

F:この情報が保管される期間。(契約中の場合は表示なし)

となります。

キャッシングや分割払いなどを利用していた場合は、例図ように数字がたくさんならんでいるので少々わかりずらいかもしれませんが、自分の信用情報を確認するために見るべきポイントとしては次の2つです。

- 「E」の入金状況

- 「D」の返済状況

1.「E」の入金状況

例図を見ると、「A」やら「$」、「-」といった記号が記載されているかと思いますが、ここでは利用者からクレジットカード会社などへの ”毎月の支払状況” が示されています。

記載される情報は、24ヵ月分の2年間。

一番左が最新の情報で、右に進めば進むほど古い情報となっていきます。それ以前の情報にかんしては、見ることはできません。

記号が示す意味は?

それぞれの記号が示す意味については、下記表を見れば簡単です。

| アルファベット表記 | 詳細内容 |

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 本人以外から入金があった |

| A | 本人の事情で約束の日に入金がなかった(未入金) |

| B | 本人の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| - | 請求もなく入金もなかった(例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合) |

今回の例図で説明すると、「$」マークが表示されている平成25年と24年についてはきちんと支払いができているが、平成25年12月から現在に至るまでは「A」マークが表示されているので、支払いができていないということになります。

具体的には、入金状況を見て「◯」や「-」、「空欄」が並んでいるようであれば、自分の信用情報は問題ないと思ってもらっても大丈夫です。

それ以外が表示されていれば、支払いが遅れた、つまり ”延滞” をしたということになり、信用情報は大きくマイナスとなってしまいます。

審査においては印象が大切

申込者の支払状況を確認するのは、クレジット会社の審査においては必須。

24ヵ月分すべてにおいて、支払いの遅れがないことを示す「$」マークがついていれば、クレジット会社へ与える印象は良好なものとなります。

逆に、きちんと支払いができていない「A」マークや「P」マークがあったりすると、途端に与える印象は悪くなってしまいます。

1回程度ならそれほど問題になることも少ないでしょうが、2回以上は危険です。クレジット会社から確実に警戒されてしまい、審査では非常に不利になってしまいます。

ただ、必ずしも「2回を超える支払いの遅れ=不利になる」というわけではありません。

例えば、ここ数ヶ月の間に2回「A」マークがある場合と、1年以上前に「A」マークが2回ある場合とでは、持たれる印象はどうでしょう。

なんとなくでも前者の方が悪い印象を受けないでしょうか。これは、やはり ”最近起こった出来事” だからだと思います。

「最近支払いの遅れがあったのなら、また遅れるのではないだろうか?」と、こんな風に考えてしまうはずです。

一方、後者であれば「昔は支払いの遅れがあったようだけど、今はきちんと支払いしているから大丈夫だろう」と、なんだか前向きなイメージを持たれることが多いはずです。

要は ”印象” です。

相手に与える印象が良ければ、同じ条件であってもまったく違う結果となることもあります。

ですから、自分の信用情報に支払いの遅れを示す「A」や「P」マークがある場合は、少しでも右側(過去)になるよう時期をずらしてから、審査に挑むほうが良いかもしれませんね。

なお、クレジット会社によっては入金をしても「$」を付けずに空欄にする所もありますが、信用情報的には何の問題もありませんので安心してください。

2.「D」の返済状況

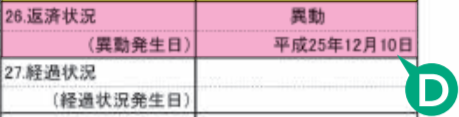

信用情報において、最も重要となるのが「D」の返済状況です。

万が一にも、ここに「異動」と表示されていた場合には、信用情報は致命的となってしまいます。

よく言われている「ブラックリストに載った」ということですね。

「異動」が表示されるケースとしては、

- 返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの

- 保証会社が利用者に代わって返済したもの

- 裁判所が破産を宣告(破産手続開始が決定)したもの

の3つがありますが、一度表示されてしまうと最低でも5年間は消えないので、その間あらゆる信用取引ができなくなってしまいます。

具体的には、

- 新しいクレジットカードが作れない

- 自動車ローンが組めない

- 住宅ローンが組めない

- 分割払いで商品を購入できない

といったことですね。

ただ、「異動」が表示されたからといって、会社や家族にバレるといったことはありませんので、その点については安心してください。

あくまで、信用を担保とする取引ができなくなってしまうということだけです。

なお、ここでは簡単にブラックリストについて紹介していますが、「もう少し詳しく知りたい」という方は、下記をご覧になってみてください。

「割賦販売法」と「貸金業法」の見方について

「割賦販売法」と「貸金業法」の登録内容の見方についても軽く触れておきたいと思います。例図でいうと、「F」の真下にある項目ですね。こちら↓

「割賦販売法の登録内容」について

「割賦販売法の登録内容」には、分割あるいはローンを利用して購入した商品・サービスの年間請求予定額や、まだ支払っていない残りの金額が掲載されます。

身近なところで言えば、携帯電話端末の分割購入なんかもそうですね。また、リボ払いを利用している場合も、ここに残債額が記載されます。

その他にも、支払いの遅れがあったりすると、発生日や解消日といった内容が表示されます。

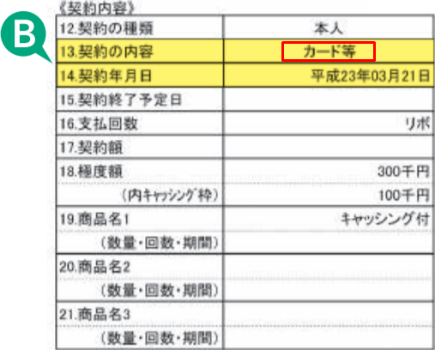

「貸金業法の登録内容」について

「貸金業法の登録内容」には、キャッシングを利用した際の借入額や残債額などが掲載されます。

ただ、契約内容※が「カード等」の場合は、ショッピングとキャッシングの合計残高が表示される場合がありますので、キャッシングを利用していない人でも登録されているといったケースもあります。

こちらも、支払いの遅れがある場合は、「割賦販売法」同様その内容が表示されます。

※例図で言うと「B」の箇所↓

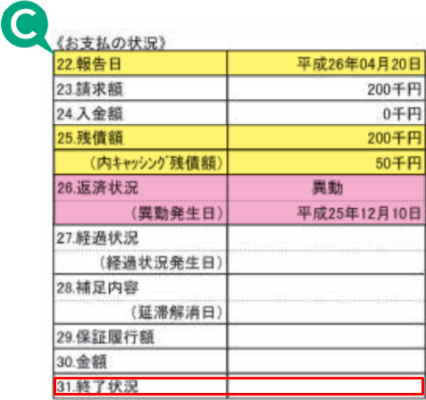

「終了状況」について

お支払の状況と書かれた項目「C」の一番下にある赤枠の ”終了状況” 。こちら↓

ここには、カードなどの契約が終了した場合に、その内容が以下の項目で表示されます。

| 表示 | 内容 |

| 完了 | 支払いが完了し、本人とクレジット会社等の契約が終了したもの ※カードの場合は解約 |

| 本人以外弁済 | 本人以外(保証人や保証会社など)から支払いがされたもの |

| 貸倒 | クレジット会社等が貸倒として処理したもの |

| 移管終了 | 1.複数の契約を一本化するため、契約が終了扱いとなったもの 2.クレジット会社等が本人との契約(債権)を第三者に譲渡したもの |

| 法定免責 | 支払の免除が、法的に認められたもの(破産) |

| 空欄 | 契約が継続中のもの |

なお、「完了」と「空欄」を除いた項目が記載されている場合は、ブラックリストに載っているという状態になります。

「保有期限」について

例図で言えば「F」の箇所。一番右上ですね。↓こちら

契約中であれば、ここは ”空白” となっていますが、先程紹介した「終了状況」の欄に「完了」や「貸倒」などが表示されると、日付が記載されるようになります。

そして、記載された ”年月の月末” に、載っている情報が削除されます。

例えば、平成33年6月と記載されていれば、平成33年6月の末に削除されるといった感じです。

「JICC」での開示報告書の見方

「JICC」の開示報告書は、以下の3つの書類で構成されています。

- 信用情報記録開示書(ファイルD)

- 信用情報記録開示書(ファイルM)

- 照会記録開示書

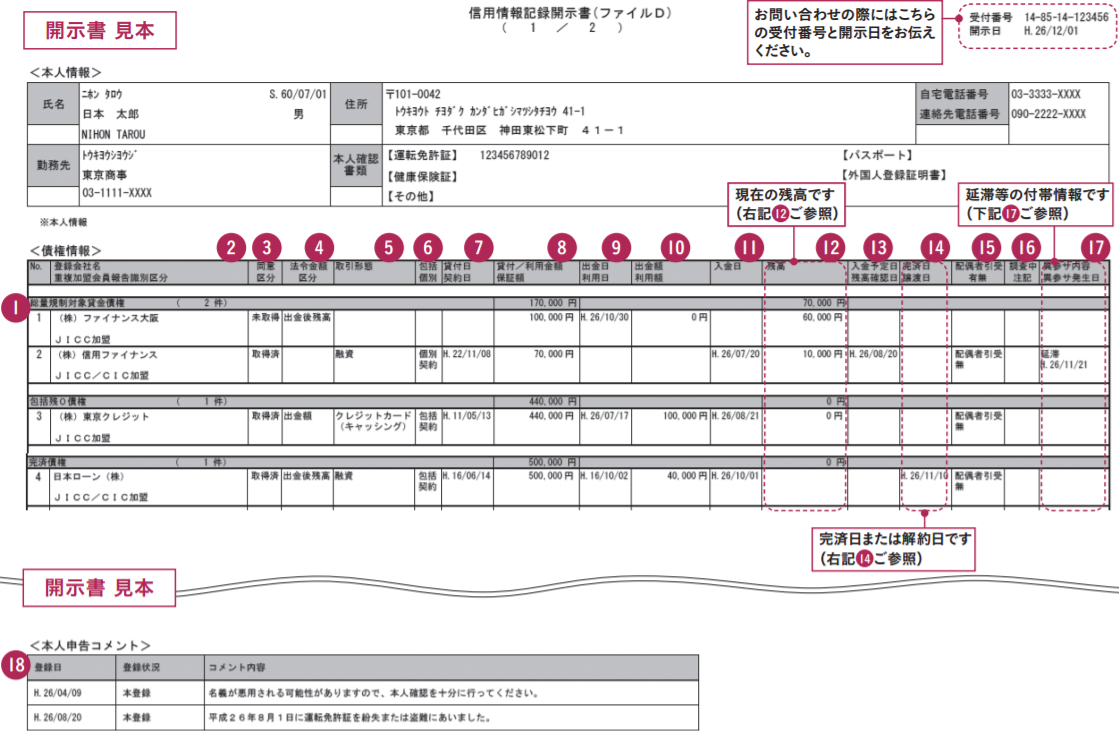

1.「ファイルD」について

上図「ファイルD」には、主にキャッシングやカードローンの借入情報などが記載されています。契約日や入金予定日、借入残高といった情報ですね。

「自分はブラックリストに載っているのか?」

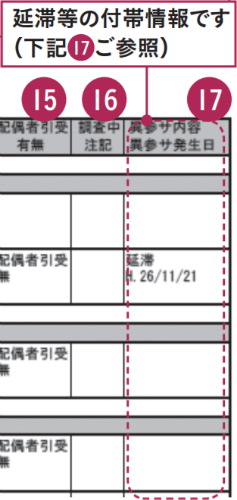

もっとも肝心な部分ですが、これは例図⑰の「異参サ内容 異参サ発生日」を見ることで確認することができます。

拡大すると↓ここです。

ここに何も書いていなければ、ブラックリスト入していないということになり、例図のように「事故内容」と「発生日」が記載されていれば、ブラックリスト入しているということになります。

記載される情報は、滞納や延滞などの事故情報以外にも、自己破産や任意整理といった債務整理の情報も記載されます。

記載項目を表にまとめると、以下のような感じです。

| 表示 | 内 容 | 登録期間 |

| 延滞、元金延滞、利息延滞 | 入金予定日から3ヵ月以上入金がされていない場合 | 延滞継続中 |

| 延滞解消 | 入金等がなされて延滞ではなくなった場合 | 延滞解消日から1年を超えない期間 |

| 債権回収 | 契約先が強制執行や支払督促などの法的手続き等をとった場合 | 発生日から5年を超えない期間 ※法的申立の取り下げがあった場合は、その時点までの登録となります。 |

| 債務整理 | 本人が契約先に返済金額の減額等を申し入れた場合 | |

| その他、破産申立、特定調停、民事再生などがあります。 | ||

| 保証履行 | 本人から契約先に対する返済がなされない等の理由により、本人に代わって保証会 社が契約先に支払いを行った場合 | 発生日から5年を超えない期間 |

| 保証契約弁済 | 本人から契約先に対する返済がなされない等の理由により、契約先が保証会社から一括で支払いを受けた場合 | |

| その他、連帯保証人弁済、カード強制解約などがあります。 | ||

この異動情報が消えない限り、自動車ローンや住宅ローンなどの新たな借入は、ほぼ100%できなくなると考えなければなりません。

なお、「ファイルD」では、借入状況が1日単位で更新されていますので、常に最新の情報が提供されています。

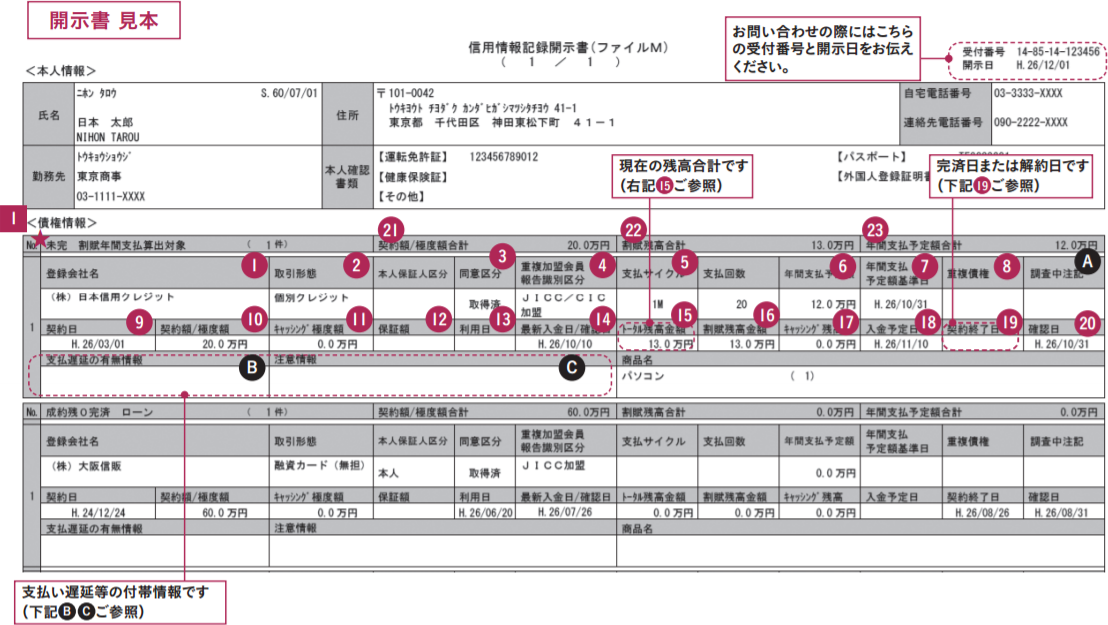

2.「ファイルM」について

上図「ファイルM」には、主にクレジットカードでの利用情報が記載されています。契約日や入金日、割賦残高といった情報ですね。

また、携帯電話端末を分割購入した場合なんかも、JICCの加盟企業であればここに記載されます。

ただ、「ファイルD」とは違って、情報の登録・更新が ”月次” となっているので、開示するタイミングによっては最新情報ではないこともある点には注意が必要です。

ここで確認しておく項目としては、例図で言うと「B」「C」の部分になります。↓こちら

ここには、以下のような支払い延滞や法的手続きなどにかかわる情報が記載されます。

【B:支払遅延の有無情報】

| 表示 | 内 容 | 登録期間 |

| 元本・手数料遅延、元本遅延、手数料遅延 | 約束した返済日から61日以上、または3ヵ月以上、支払いが遅れている場合 | 遅延継続中 |

| 遅延解消 | 入金等がなされ遅延ではなくなった場合 | 遅延解消日から1年間 |

【C:注意情報(遅延等にかかわる情報や法的手続きにかかわる情報)】

| 表示 | 内 容 | 登録期間 |

| 保証履行 | 本人から契約先に対する返済がなされない等の理由により、保証会社が本人にかわって契約 先に支払いを行った場合 | 発生日から5年を超えない期間 |

| 代位弁済 | 本人から契約先に対する返済がなされない等の理由により、契約先が保証会社または第三者 等から一括で支払を受けた場合 |

|

| 強制解約 | 本人の支払い能力の欠如等により、契約先が強制的に契約あるいは会員資格を取り消した場合 | |

| 返済条件変更、返済総額変更 | 契約の返済条件・総額等が変更された場合 | |

| 延滞後貸倒 | 本人に支払いの督促をしたにもかかわらず入金されない状態が続き、回収の見込みが立たない為 契約先が貸倒として処理した場合 |

|

| 債権譲渡 | 契約先が債権を第三者に譲渡した場合 ※譲渡時点の取引状態が登録されます。 | 発生日から1年を超えない期間 |

| 債権回収 | 契約先が強制執行や支払督促などの法的手続き等をとった場合 | 発生日から5年を超えない期間 ※法的申立の取り下げがあった場合はその時点まで。 |

| その他、破産申立、特定調停、民事再生などがあります。 | ||

| 支払抗弁中 | 本人が支払抗弁中の場合 | 抗弁事由の継続中、または既払金の返還請求中の期間 |

| その他、名義注意、本人否認、死亡などがあります。 | 発生日から5年を超えない期間 | |

こちらもきちんと返済ができていないために生じる事故情報ですので、記載されていればブラックリスト入しているということになってしまいます。

毎月の支払状況は直近1ヶ月分しか確認できない

「CIC」では、毎月の支払状況を24ヶ月分までさかのぼって確認することができますが、「JICC」では直近1ヵ月分の支払状況しか確認することができません。

なので、審査に落ちてしまう原因が、万が一にも過去に起こした返済トラブルだった場合には、JICCの開示だけではわからないということになってしまいます。

したがって、より正確に自分の信用情報を確認しようと思ったら、最低でも「JICC」と「CIC」の2つ、できることなら後ほど紹介する「KSC」も合わせて開示請求するのが1番良い方法となります。

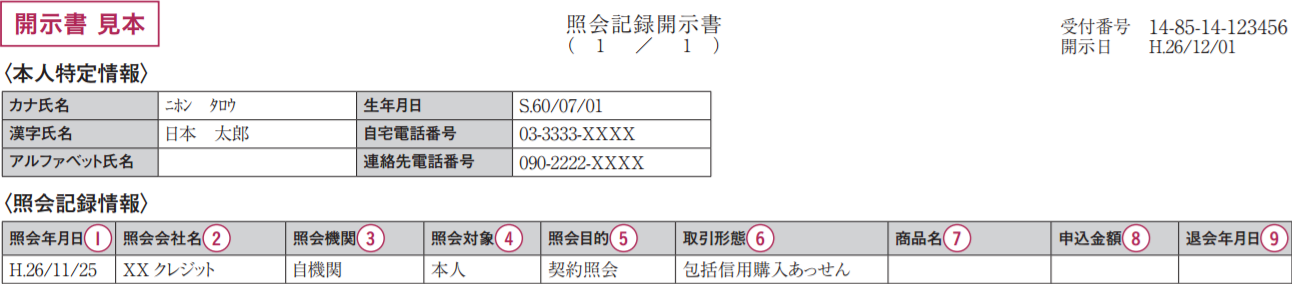

3.照会記録開示書

上図「照会記録開示書」には、自分の信用情報をチェックした会社名や照会年月日、照会した目的などが記載されています。

ここを見れば、あなたの信用情報が「いつ・だれに」見られたのか?ということが一発で確認できるようになっています。

基本的には、審査の申し込みがあった時に企業が照会をかけるのが一般的ですので、仮にどこにも審査申込をしていない状態で開示請求した場合には、何も書かれていないということもありえます。

その際は、「申込内容に基づき検索しましたが、お客様の情報を照会した会員はありませんでした」といったような文面が記載されているはずです。

なお、照会記録開示書に記載されている情報は、”約6ヶ月間” 保管されたのちに消去されます。

よく、クレジットカードの審査に通過するためのコツとして、

- 連続して申し込み(多重申込)をしてはいけない

- 一度申し込みをしたら最低でも半年間は期間をあける

といったことが言われていますが、その理由は照会記録開示書に ”申込みをした” という記録が残っているためです。

申込者の信用情報をチェックした時に、ズラズラと企業名がたくさん載っていたらどうでしょう。警戒してしまうのも無理のないことですよね。

ですから、その情報が消える6ヶ月を待ったのちに、再度申し込みをしたほうが良いというわけです。

「KSC」での開示報告書の見方

「KSC」で開示請求を行うと、以下のような開示報告書がもらえます。

非常にごちゃごちゃしていてわかりづらいですが、自分の信用情報を確認するために見るべきポイントは次の2つ。

- 残債額(ざんさいがく)・入金区分履歴

- 返済区分、延滞解消日、完了区分

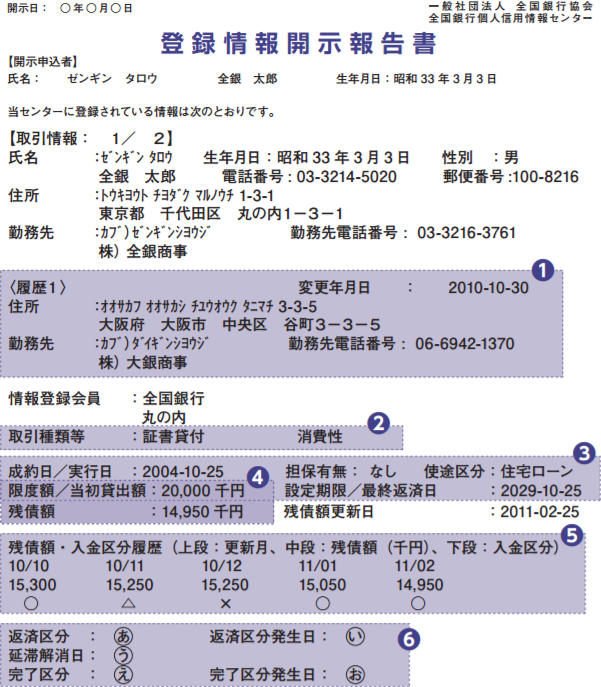

1.残債額・入金区分履歴

例図で見ると⑤の箇所ですね。↓こちら

パッと見は数字や記号があったりで何を意味しているのかわからないと思いますが、わかれば簡単です。

まずは一番上の「10/10」や「10/12」と書いてある部分。これはなんとなく想像できるかと思いますが、”日付” を表しています。

「10/10」と書いてあれば ”2010年10月” という意味になり、「10/12」と書いてあれば ”2010年12月” という意味になります。

次は、真ん中の「15,300」や「15,250」と書いてある部分。これは金額ですね。

そして、一番下の「◯」や「△」といった記号。これで何が分かるのかというと、”毎月きちんと支払いができているのか?” ということがわかります。

「◯」と表示されていれば ”きちんと入金ができている” という意味なり、「△」と表示されていれば ”一部しか入金ができていない” という意味になります。

その他の記号については次のとおりです。

| 表示 | 内 容 |

| ◯ | 請求を受けた金額全額またはそれ以上の入金があった |

| △ | 請求を受けた金額の一部の入金があった |

| × | 請求を受けた金額の入金がなかった |

| P | 請求を受けた金額について、事情により入金がなかった |

| - | 請求がなかった(請求はないが、入金があった場合を含む) |

具体的には、入金区分履歴を見て「◯」や「P」、「-」が並んでいるようであれば、自分の信用情報は問題ないと思ってもらっても大丈夫です。

逆に、「△」や「×」が表示されていれば、支払いが遅れた、つまり ”延滞” をしたということになり、信用情報は大きくマイナスとなってしまいます。

この「△」や「×」が表示される条件についてですが、これは各金融機関の ”判断” によるところが大きいので、1日で「×」をつけるところもあれば、1週間くらいは猶予を見てくれるところもあります。

「支払いが数日遅れたけど「○」がついていた」という場合は、運が良かったということですね。

最大2年分が表示される

残債額・入金区分履歴は、最大2年間分が表示されます。

なので「CIC」同様、24回すべてにおいて「○」が表示されていれば、あなたの信用情報は ”良好” なものとなります。

2.返済区分、延滞解消日、完了区分

「KSC」における信用情報を確認するうえで、もっとも重要となる箇所が「返済区分、延滞解消日、完了区」になります。

例図で見ると⑥の箇所。↓こちらですね。

先程の「残債額・入金区分履歴」で支払いができていない「△」や「×」が表示されていたとしても、これはあくまで ”審査で不利になる可能性がある” ということだけです。

ですが、「返済区分、延滞解消日、完了区」ではそうはいきません。

「悪い情報が載っている=ブラックリストに載った」ということになってしまい、あらゆる金融取引ができなくなってしまいます。

では、具体的どのような記載があればブラックリストに載ったことになるのでしょうか。

「返済区分に ”延滞” と表示されている」

返済が遅れたりしていない状態だと、返済区分(図:あの部分)には ”成約” と表示されます。

ですが、約束の返済日が過ぎても一定の期間返済していない状態だと、返済区分には ”延滞” と表示されてしまいます。

こうなっていた場合は、残念ながらブラック扱いということになります。

延滞表示はいつになったら消える?

一度載った延滞表示は、返済が遅れていた分を全額返済し、「延滞解消日(図:うの部分)」の項目に日付が表示されてから、5年間が経てば自然と消えてなくなります。

なので、返済が終わっていない状態が続いているようだと、いつまで経っても延滞表示が消えることはありません。

また、返済区分に ”延滞” と表示されること以外にも、「完了区分(図:えの部分)」に以下の表示がある場合もブラック扱いとなってしまいます。

- 代位弁済

- 保証履行

- 強制回収手続

- 保証債務未履行

- 移管

ちなみに、契約者によって「完済または解約」が行われ契約が終了した場合には、”完了” と表示されます。

ただし、クレジットカードに付帯するサービスを解約した場合でも、債務が残っている間は ”完了” と表示されません。

「KSC」で開示請求を行う際の注意点

「KSC」で開示請求を行う際には、現在の住所だけでなく ”以前の住所” についても漏れが無いよう書く必要があります。

3回引っ越しをしているのであれば、3回ともきちんと住所を書かなければなりません。でないと、仮に該当するデータがあったとしても、開示の対象とならなくなってしまいます。

せっかく開示請求しても情報が不足していたのでは、まったく意味がありませんので、申請する際にはくれぐれも注意してくださいね。

まとめ

今回は、「CIC」、「JICC」、「KSC」における開示報告書の見方について、紹介してきました。

各個人信用情報機関ごとに要点をまとめると、

| CIC |

|

| JICC |

|

| KSC |

|

となります。

各機関で登録されている情報は微妙に違っていますので、「自分の信用情報を確認する」ということに重点を置くのであれば、少々面倒くさいですが3社すべてにおいて開示請求するのが1番いい方法となります。

なかなかクレジットカードの審査に通らないという方は、一度自分の信用情報を確認してみるのがいいかもしれませんね。

その際には、ぜひ今回紹介した内容を参考にしてみてください。

以上、「ブラック入?「CIC」「JICC」「KSC」の開示報告書の見方を徹底解説!自分の信用情報を知りたい方は必見」についての紹介でした。

関連記事