どっちがお得?カードローンとキャッシングの違いを比較検証!これでもう迷う必要なし

公開日:

:

最終更新日:2023年09月28日

キャッシング

※当サイトはアフィリエイト・アドセンス広告を利用しています

「カードローンとキャッシング」。この違いって何なのだろうか。

お金を借りようと思っていろいろ調べると、この2つの言葉が入り混じって出てきます。

- カードローンおすすめランキング

- キャッシングおすすめランキング

とか。

初めてお金を借りるという方にとっては、どちらを利用すればいいのかわからないというもの。

そこで今回は、「カードローンとキャッシング」の違いについて詳しく解説していきたいと思います。

2つの違いをはっきりさせたいという方は、ぜひご覧になってみてください。

目次

カードローンとキャッシングに明確な違いはない

カードローンとキャッシングはそれぞれ別々のサービスとして考えている方も多いようですが、実は明確な違いというものはないのです。

- 銀行キャッシング

- 銀行カードローン

というように、企業によって呼び名を変えているのでややこしくはなっていますが、基本的にはどちらも「お金を借りる」ということ以外の意味は持っていません。

なので、借入先にカードローンやキャッシングと名前がついていたとしても、そこは無視してもらっても大丈夫です。

それよりも、金利や無利息期間といったサービス内容で決めるようにしておきましょう。

クレジットカード会社だけは「カードローンとキャッシング」を区別している

銀行や消費者金融においては、カードローンもキャッシングも同じ意味として使っているのですが、実はクレジットカード会社だけは2つを区別して扱っています。

その違いというのは、「返済方法」です。

クレジットカードにおけるキャッシングとは ”翌月一括払い” を意味し、カードローンは ”リボ払い” を意味しています。

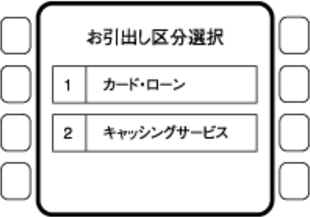

ATMを使ってクレジットカードのキャッシングを利用した経験がある方なら目にしたこともあるかと思いますが、返済方法を選択する画面になると

JCB公式サイトより画像を抜粋

というように、「キャッシング」と「カードローン」が表示される場合があります。

このように、クレジットカード会社では返済方法として「キャッシング」と「カードローン」を使い分けているというわけです。

- キャッシング:借りたお金を翌月一括払いで返済すること

- カードローン:借りたお金をリボ払いで返済すること

では、クレジットカード会社のキャッシングと、銀行や消費者金融のカードローンとでは一体何が違うのでしょうか。

次は、キャッシングとカードローンそれぞれの特徴について見ていきたいと思います。

キャッシングとカードローンの違いについて

クレジットカード会社のキャッシングは小口融資がメインとなり、借入限度額も数万円から数十万円と少ないのが特徴です。

返済方法は、「翌月一括払い」の短期返済を基本としていますが、「リボ払い」を選択することもできます。

金利については、高めの設定になっているのが一般的です。

一方、銀行や消費者金融のカードローンは大口融資にも対応しており、数十万円から数百万円と高額な借入設定になっているのが特徴です。

大きなお金を借りるケースが多くなるので、返済方法は自然と借入残高に応じて返済金額が変わっていく「残高スライドリボルビング払い」や、「分割払い」になるのが一般的です。

もちろん、「一括払い」にも対応はしていますよ。

金利については、長期返済を前提としているのでキャッシングより低めに設定されています。

大きな違いはざっとこんな感じですが、細かいところまで見ると

| キャッシング | カードローン | |

| 融資額 | 小口融資 | 小口融資~大口融資 |

| 返済方法 | 翌月一括払い・リボ払い | 残高スライドリボルビング払い・分割払い |

| 金利(年利) | 高い | 低い |

| 審査 | 厳しくない | やや厳しい |

| 総量規制 | なし | あり |

となります。

審査についてはそれほど大きな差はないですが、融資額が高額になる分カードローンの方が厳しめに設定されています。

イメージ的には

といった感じですかね。

また、カードローンでは、年収の3分の1以上の借入を原則禁止とする総量規制も関係してきます。

具体的には、年収300万円の人は100万円までしか借入ができないといったことですね。

ただ、自動車ローンや住宅ローンについては、総量規制の対象にはならないので、自動車ローンで200万円借りていたとしても差し引かれることはありません。

一番の違いは金利の高さ

キャッシングとカードローンの違いで、もっとも大きな点は金利の高さです。

キャッシングの金利はだいたい年利18.00%前後を基本としていますが、カードローンでは18.00%を下回るケースが多いです。

例えば、楽天カードのキャッシングと楽天銀行のカードローンの金利を比較してみると、

- 楽天カードのキャッシング:金利(年利)18.0%

- 楽天銀行スーパーローン:金利(年利)1.9%~14.5%

といった具合になります。あきらかな違いですね。

仮に、それぞれの金利で50万円を30日間借りたとすると、支払う利息は

- 年利18.0%の場合:7,397円の利息

- 年利14.5%の場合:5,958円の利息

となります。その差額は1,439円。

決して無視できる金額ではないですよね。もちろん、借入期間が長くなればなるほど、支払う利息の差はどんどん大きくなっていきます。

なので、金利の高いキャッシングをリボ払いで返済していくというのは、正直あまり賢い使い方とは言えないでしょう。

何度もお金を借りる可能性があったり、返済が長期に及ぶ可能性があったりする場合は、少しでも金利の安い方を選択しておいた方が無難ですね。

また、プロミスやレイクなど一部のカードローンには、一定期間利息が発生しない無利息期間を設けている場合もあります。

うまく活用すれば金利なしで返済できるので、ある程度早い段階で返済できる目処が立っている場合は、こういったサービスを利用するのも一つの方法だと思います。

カードローンとキャッシングは状況に応じて使い分ける

最終的には、「カードローンとキャッシングはどっちがおトクなの?」ということになると思いますが、これは正直どちらが良いとは一概には言えません。

金利だけで見ればカードローンの方が確かにお得ですが、わざわざカードローンに申し込むという手間が発生します。

一方キャッシングなら、はじめからクレジットカードに付帯しているサービスなので、申し込む手間はいりません。言い換えれば、急な出費にも対応できることにもなります。

ようは、使い分けが大切だということです。

- 何度もお金を借りる可能性がある

- まとまったお金が必要だ

- 少しでも利息を抑えたい

- 一括返済が難しい

という方であれば、カードローンがおすすめですし

- 今すぐにお金が必要だ

- 借入額はそれほど多くない

- 一括返済が可能だ

- 面倒な手続きはしたくない

という方であれば、キャッシングがおすすめになります。

現在自分が置かれている状況に応じて、カードローンとキャッシングを使い分けてみてくださいね。

はじめての方におすすめのカードローン

クレジットカードのキャッシングではなく、はじめて銀行や消費者金融のカードローンでお金を借りるという方にとっては、どこの会社を選べばいいのかわからないと思います。

そこで、はじめてでも安心して借入ができるカードローンを2つ紹介しておきたいと思います。

ぜひ、参考にしてみてください。

プロミス

| 金利 |

| 4.5%~17.8% | |

| 限度額 | |

| 500万円 | |

|

|

プロミスなら、24時間365にいつでも申込みができるうえ、最短20分の即日審査と最短20分での融資が可能。

「今日中にお金が必要だ!」という場合でも、問題なく対応することができます。

また、プロミスとはじめて契約するという方は、

- メールアドレスの登録

- Web明細の登録

の2つの条件をクリアするだけで、初回利用の翌日から30日間は金利0でお金を借りることができます。

ポイントは、契約日からではなく ”お金を借りたとき” から無利息がスタートするということ。

つまり、契約だけ事前に済ませて自分の好きなタイミングで利用するといった使い方ができるというわけです。

契約日から無利息期間がスタートする会社もある中で、これはありがたいサービスと言えますね。

申込み対象は、年齢満18歳以上から74歳以下の本人に安定した収入のある方。※但し収入が年金のみの方は申込不可。

条件を満たしているなら、主婦や学生、パートやアルバイトの方でも申し込みすることができます。

さらに、Webで申し込みをし、返済を口座振替にすれば、申込みから借入・返済まですべてをWeb上で完結することも可能。

「家族にはバレたくない」という方も、これで安心ですね。

その他のサービスとしては、女性の方限定で女性のオペレーターが申し込みや相談に乗ってくれる「レディースキャッシング」が利用できます。

はじめての利用は、何かと不安や緊張があるかと思いますが、相手が同じ女性なら安心して相談できるというものです。

日本貸金業協会が2016年8月に調査したデータによると、カードローンの利用者は「男性63.7%」「女性36.3%」となっているそうです。

意外と女性利用客が多いのがわかりますね。

こういった細かいサービスまで行き届いてるプロミスは、利用した後のアフターフォローも安心してまかせられそうだと個人的には思います。

| 審査時間 | 融資時間 | 担保・保証人 | 収入証明書 |

| 最短20分 | 最短20分 | 不要 | 不要 ※50万円以下 |

| 公式サイト | |||

楽天銀行スーパーローン

| 金利 |

| 1.9%~14.5% | |

| 限度額 | |

| 800万円 | |

|

|

楽天銀行スーパーローン最大の利点は、圧倒的に安い金利。最大でも14.5%という安さは魅力的としか言いようがないですね。

例えば、100万円を年利18.0%と年利14.5%で30日間借りた場合で比較してみると

- 年利18.0%の場合:14,794円の利息

- 年利14.5%の場合:11,917円の利息

となります。その差額は2,877円。

何度も借入する可能性があるなら、少しでも金利の安いカードローンを選ぶのがお得ですね。

申込み対象は、年齢満18歳以上から69歳以下の本人に安定した収入のある方。

条件を満たしているならプロミス同様、主婦や学生、パートやアルバイトの方でも申し込みすることができます。

また、楽天銀行スーパーローンも申込から融資まで最短即日対応が可能となっているので、今日中にお金が必要という場合も問題なく利用することができます。

さらに、楽天銀行なら

といったコンビニATMや金融機関のATMでの借入・返済が、手数料無料で利用することができます。

| 審査時間 | 融資時間 | 担保・保証人 | 収入証明書 |

| 最短当日 | 最短即日 | 不要 | 不要 ※300万円以下 |

やってはいけないカードローンの申込み方

カードローンの審査はクレジットカードに比べ緩めに設定されてはいますが、当然落ちることもあります。

そんな時にやってしまいがいちなのが、立て続けに何度も申し込みをするといった方法です。

お金が必要なわけですから落ちたら申込みをするのは当たり前のことなのかもしれませんが、正直これはあまりいい方法とは言えません。

理由は、単純に「資金繰りで相当やばい状態なのでは?」と思われてしまうからです。

いくらお金を貸すことを生業にしているとはいえ、お金を返してくれなければ意味がありません。

何度も繰り返し審査に申込みをしている人というは、融資する側にとっては「お金を貸しても返ってくる見込みが少ない」。つまり、貸倒れされる可能性が極めて高い要注意人物ということになってしまいます。

そうなると、同然審査はダメです。申し込めば申込むほど審査落ちする可能性は増えていきます。

なので、急をようする場合であっても理想は1社、多くても2社に留めておくのが得策と言えるでしょう。

「なぜ申込みをしたことがバレるの?」と思った方もいらっしゃるかもしれませんが、それは個人信用情報機関というところに ”申し込みをした” という情報が登録されるからです。

詳しくは下記で解説していますので、気なる方はご覧になってみてください。

まとめ

今回は、お金を借りる時にありがちな「カードローンとキャッシングって何が違うの?」という疑問について紹介してきました。

要点をまとめると、

- 銀行や消費者金融におけるカードローンとキャッシングに違いはない。どちらもお金を借りるという意味を持っているだけ。

- クレジットカード会社だけは、キャッシングを一括払い、カードローンをリボ払いとして区別している。

- 金利はクレジットカード会社のキャッシングより、銀行や消費者金融のカードローンの方が低いケースが多い。

- カードローンかキャッシングを選ぶ際の基準は、その時々の状況に応じて決める。

- 審査に落ちたからと言って、立て続けに何度も申込みをしてはいけない。

となります。

つまるところ、カードローンやキャッシングという表記は、お金を借りるうえではまったく気にする必要はなく、それ以外のサービス内容で決めた方がいいということです。

- 金利

- 利用可能枠

- 無利息期間サービス

- 借入・返済時の手数料

- 即日融資の可否

- 郵送物の有無

このあたりに着目しながら決めてみてください。

注意点としては、お金がないからといって安易に利用してはいけないということです。

キャッシングやカードローンは借金です。返すあてもないのに借りたりすると借金地獄に陥ることにもなります。

大切なのは、

- キャッシングの利点・欠点をきちんと理解したうえで利用する。

- ある程度の返済計画を立ててから利用する。

の2点です。

このあたりの点を意識しながら、うまく活用してみてくださいね。

以上、「どっちがお得?カードローンとキャッシングの違いを比較検証!これでもう迷う必要なし」についての紹介でした。

よく一緒に読まれている記事

実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説

実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説 簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です!

簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です! 安心簡単!クレジットカードを使ってATMからキャッシングするやり方!

安心簡単!クレジットカードを使ってATMからキャッシングするやり方! 海外でのクレジットカードの使い方。ATMでのキャッシング手順について

海外でのクレジットカードの使い方。ATMでのキャッシング手順について クレジットカードでキャッシング。ATMでの返済方法は?利息を抑えるなら繰り上げ返済が鉄則

クレジットカードでキャッシング。ATMでの返済方法は?利息を抑えるなら繰り上げ返済が鉄則 クレジットカードが強制解約(強制退会)になる3つの重大な問題とは?

クレジットカードが強制解約(強制退会)になる3つの重大な問題とは? クレジットカード会社からの借金にも時効制度は適用されるの?

クレジットカード会社からの借金にも時効制度は適用されるの? クレジットカードが使えないのはなぜ?9つの利用停止原因とは?

クレジットカードが使えないのはなぜ?9つの利用停止原因とは?