簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です!

公開日:

:

最終更新日:2023年09月28日

キャッシング

※当サイトはアフィリエイト・アドセンス広告を利用しています

キャッシングを利用するうえで一番大切なのは、きちんとキャッシングの仕組みを理解するということ。

金利の安さやサービスの充実した企業を探すことも大切ですが、それは次の段階の話です。

まずは、キャッシングとは何かということについてからしっかり学びましょう。

そこで今回は、キャッシングの中でも特に重要と思える金利の計算方法について紹介したいと思います。

金利の計算と聞いて「なんだかややこしそうだな」と思った方もいらっしゃるかもしれませんが、ものすごく簡単なのでご安心を。

電卓があれは、10秒もかからず利息額を算出することができますよ。

金利はご自分の支払額に直結する部分ですから、ぜひ熟読してみてください。

なお、キャッシングについては下記でも解説していますので、合わせて読んでいただくとさらに理解を深められることだと思います。

目次

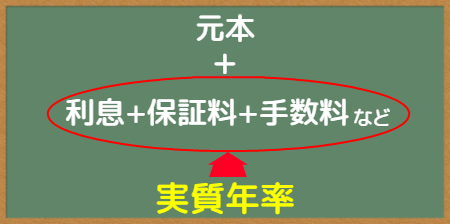

実質年率って何?

キャッシングの返済方法が説明されているページを見ていると、「実質年率」という表現がよく使われていますが、これって一体何なのでしょうか。

金利や利息なら聞いたことあるという方も多いと思いますが、「実質年率」はあまり耳にしない言葉ですね。

簡単に言えば、元本にかかる利息の他に「保証料」や「手数料」といった経費なども含めて計算されたトータル金利のことを指します。

図にすると

といった感じですね。

なぜ実質年率と表示するのか?

このような疑問を持たれる方もいらっしゃるかもしれませんが、これは単に法律で義務付けられているからです。

消費者金融をはじめとした貸金業を営む事業者は、全ての金利を実質年率で表示するという決まりがあります。

逆に言えば、金利を実質年率ではなく「年利」や「月利」などで表示している場合は、法律に違反しているということになります。

俗に言う ”悪徳業者” の匂いがプンプンするということですね。

実質年率の記載がない金融業者には、くれぐれも注意しておきましょう。

金利が安いからといって飛びついてしまうと、後々高額な保証料や手数料を請求されてしまうことにもなりかねませんよ。

少しでも「あやしいな?」と感じたら、借入れする前に契約書類はしっかり確認しておきましょう。

実質年率で計算すれば返済金額がはっきりわかる

実質年率は、支払う利息以外に保証料や手数料といったその他もろもろの諸費用も含まれているわけですから、裏を返せばそれ以外カード会社に支払う費用はないということになります。

つまり、実質年率で計算すればカード会社に支払う金額の全額が分かるというわけです。

利用者にとっては、わかりやすくていいですね。

キャッシング金利の計算方法

それでは、実際にキャッシング金利の計算方法について見ていきたいと思います。

借りたお金を返済する方法としては、次の2種類が基本となります。

- 一括払い

- リボ払い

基本は同じ計算式から利息額を算出することができるのですが、若干違う部分もありますので一つずつ説明していきます。

一括払いの利息額について

一括払いの利息額は、

によってもとめることができます。

「意外と簡単だな」と思った方も多いかもしれませんが、意外どころかものすごく簡単です。

例えば、10万円を実質年率18%で30日間借りた場合で見てみると、利息額は

100,000円×0.18(18%)÷365日×30日=1,479円

となります。

10万円を実質年率18%で15日間借りた場合だと

100,000円×0.18(18%)÷365日×15日=739円

となります。

ようは、借りたお金に実質年率をかけて、365日で割っあとに借入日数をかければ、カード会社に支払うべき利息額が算出されるというわけです。

非常にシンプルな計算になりますね。

一括払いは利息額がリーズナブル

| 借入日数 | 計算式 | 利息額 |

| 1日 | 100,000円×0.18÷365日×1日 | 49円 |

| 5日 | 100,000円×0.18÷365日×5日 | 246円 |

| 10日 | 100,000円×0.18÷365日×10日 | 493円 |

| 15日 | 100,000円×0.18÷365日×15日 | 739円 |

| 20日 | 100,000円×0.18÷365日×20日 | 986円 |

| 25日 | 100,000円×0.18÷365日×25日 | 1,232円 |

| 30日 | 100,000円×0.18÷365日×30日 | 1,479円 |

上記の利息額を見てみると、「案外、利息額って安いんだな」と感じませんか。

キャッシングの利息はものすごく高いというイメージを持っている方も多いですが、実は短期間で一括返済すれば利息額は意外とリーズナブルなんです。

極端な話、100万円を借入れして1日で返済すれば、利息額はわずか493円で済みます。5日で返しても2,465円です。

「100万だから利息は何万円も取られるんじゃないの?」と思われがちですが、短期間での返済なら利息額は安く済ませることができます。

このことからもわかるように、キャッシングをよりお得に利用するならば、短期間での一括返済が鉄則となります。

ただ、実際問題キャッシングを利用される方は、なかなか短期間での一括返済は難しいのが現状です。

多くのケースでは、次から説明するリボ払いを利用することになるかと思います。

リボ払いの利息額について

リボ払いの利息額は、最初の返済時に限り一括払いと同じ計算式

によってもとめることになりますが、

2回目以降は、

でもとめていくことになります。

基本的には、これの繰り返しです。3回、4回、5回・・・と続け、借りたお金が0円になれば完済となります。

例えば、10万円を実質年率18%で借りて、毎月5,000円ずつ返済した場合で見てみると、

1回目の利息額は、

100,000円×0.18(18%)÷365日×30日=1,479円

となり、返済額は、

5,000円+1,479円=6,479円

となります。

2回目の利息額は、

(100,000円-5,000円)×0.18(18%)÷365日×30日=1,405円

となり、返済額は、

5,000円+1,405円=6,405円

となります。

3回目の利息額は、

(100,000円-5,000円-5,000円)×0.18(18%)÷365日×30日=1,331円

となり、返済額は、

5,000円+1,331円=6,331円

となります。

これを完済するまで、延々と繰り返していきます。

最終的には、

返済回数:20回

総利息額:15,520円

総支払額:115,520円

となります。

「そんな面倒くさいこと何回もやってられない」

正直、このように思う方がほとんどだと思いますが、そんな時はJCBが提供している「キャッシングリボ払いお支払いシミュレーション」を利用してみてください。

利用日、借入金、年利、毎月の返済額を入力して、最下部にある「シュミレーション開始」をクリックすれば、トータル支払額および利息額、そして毎月支払う返済額や利息額も一覧で表示してくれます。

返済回数が多い場合は非常に便利なので、ぜひ活用してみてください。

ただ、締日の関係もあるので、算出された利息額はあくまで概算として捉えてくださいね。

ところで皆さん、お気づきでしょうか?

今回、リボ払いの例としてあげた ”10万円の借入で実質年率18%” という条件。実は、一括払いであげた例と同じ条件なんです。

利息額を比べてみてください。

一括払いの利息額:1,479円

リボ払いの利息額:15,520円

その差なんと10倍以上です。

- リボ払いは怖い

- リボ払いを利用すると損をする

- キャッシングは一日でも早く完済したほうがいい

よく言われるフレーズですが、こういう理由からだったわけですね。

返済が長期化する可能性がある場合は、「高額な利息を支払うことになる」ということを覚えておきましょう。

ちなみに、毎月の返済額を5,000円ではなく倍の1万円にした場合で見てみると、

返済回数:10回

総利息額:8,130円

総支払額:108,130円

といった結果になります。

返済回数が10回に減った分、利息額も約半分まで下がりましたね。

「元金定額払い」と「元利定額払い」の違い

ご存じの方もいらっしゃるかもしれませんが、リボ払いには

- 元金定額払い

- 元利定額払い

という2種類の返済方法が存在しています。

よく似ているのでややこしいですが、

元利定額払い:毎月の返済額に利息分も含めて支払う

という違いがあります。

例えば、10万円を実質年率18%で借りて、毎月1万円ずつ返済した場合で見比べてみると、

初回時の利息額は、いずれも、

100,000円×0.18(18%)÷365日×30日=1,479円

となりますが、

返済額は、それぞれ

元金定額払い:11,479円(支払額に利息分がプラスされる)

元利定額払い:10,000円(支払額に利息分も含まれる)

というようになります。

一見すると、毎月の支払額が少ない元利定額払いの方が良いようにも思えますが、一概にそうとは言えない部分もあります。

確かに、毎月の支払額は抑えることができますが、元金定額払いに比べより多くの利息額を支払うことになってしまいます。

その理由としては、元本の減りが遅いためです。

元金定額払いの方は、10,000円+1,479円(利息額)というように、10,000円がまるまる元本に充当されます。

しかし、元利定額払いでは10,000円-1,479円(利息額)というように、返済額1万円から利息額1,479円を差し引いた8,521円が元本に充当されることになります。

つまり、元利定額払いは2回目の返済時に元金定額払いより ”1,479円分” 多めに利息を支払うということになるわけです。

比較してみると、

【2回目の返済時の利息額】

元金定額払い:(100,000円-10,000円)×0.18÷365日×30日=1,331円

元利定額払い:(100,000円-8,521円)×0.18÷365日×30日=1,353円

となります。

元利定額払いが、元金定額払いより22円分多く利息を支払っているのがわかりますね。

これを繰り返していくと最終的には、

【元金定額払い】

返済回数:10回

総利息額:8,130円

総支払額:108,130円

【元利定額払い】

返済回数:11回

総利息額:9,018円

総支払額:109,018円

といった感じになります。

元本の減りが遅い分、元利定額払いの返済回数が増え、それにともない総利息額も元金定額払いより888円分多くなっているのがわかりますね。

微々たる差と思うかもしれませんが、毎月の返済額を減らしたり、借入額が増えたりすると、その差はどんどん大きくなってしまうので注意が必要です。

「元金定額払い」か「元利定額払い」かを選択することが可能な場合は、返済回数と利息額をきちんと確認してから決めるようにしましょう。

ちなみ、クレジットカードのキャッシングでは毎月の返済額に利息分をプラスして支払う「元金定額払い」が一般的となっています。

借りたその日に返済すれば利息はかからない

あまり現実味のない話かもしれませんが、借りたその日に返済すれば無利息でお金を返すことができます。

例えば、8月3日に5万円をキャッシングし、同日に全額返済すれば利息額は0円になるということです。

これは、「初日不算入の原則」と呼ばれるもので、民法第140条に規定されています。

日、週、月又は年によって期限を定めたときは、期間の初日は、算入しない。ただし、その期間が午前零時から始まるときは、この限りでない。

実際に利用することはないかもしれませんが、覚えておいて損はないですね。

金利の上限は法律で定められている

どこのカード会社も右にならえと言わんばかりに同じような金利となっていますが、これは何も真似ているわけではなく「利息制限法」という法律によって金利の上限が決められているのです。

具体的には次のように分かれています。

| 元本 | 上限金利(年率) |

| 10万円未満 | 20%まで |

| 10万円以上100万円未満 | 18%まで |

| 100万円以上 | 15%まで |

これはカード会社のキャッシングに限らず、銀行や消費者金融などのカードローンも同じ扱いとなります。

金利の上限は、利用していくうえではあまり気にすることはないかもしれませんが、これより高い金利を取る金融業者があれば、それは悪徳業者なので注意しておきましょう。

ヤミ金で有名なトイチ(十一)っていくらなの?

トイチと言えば某映画でも有名な言葉ですが、実際にはどれくらいの利息がつくのでしょうか。

トイチというのは「10日で1割(10%)」の金利が発生することを指すので、1日1%、365日だと365%の金利がつくことになります。

ただ、これは借りているお金にのみ利息がつく「単利」になるので、この手のヤミ金業者では、ついた利息にも金利が発生する「複利」で貸付を行うのが基本です。

なので、実際の年利は3142%となります。

一般のキャッシングでは年利18%なわけですから、想像するだけでも恐ろしい借金額になりそうですね。

試しに、50万円をトイチで借りた場合で見てみると、このような結果になります。

1ヶ月後の借金額:約66万円

3ヶ月後の借金額:約117万円

6ヶ月後の借金額:約277万円

12ヶ月後の借金額:約1,545万円

1年間まったく返済せずに利息が発生し続けた場合の借金額は、なんと1,545万円にものぼります。

あこぎなことをやりますね。萬田さんも・・・。

ちなみに、トイチ以外にも

| 呼び名 | 年率 | |

| トニ(十二) | 単利 | 730% |

| 複利 | 77545% | |

| トサン(十三) | 単利 | 1095% |

| 複利 | 1441791% | |

| トヨン(十四) | 単利 | 1460% |

| 複利 | 21561119% | |

| トゴ(十五) | 単利 | 1825% |

| 複利 | 267504316% | |

と呼ばれるものもあります。やはり、「複利」だととんでもない金利になりますね。

ちなみに、キャッシングやカードローンの利息は、借入額のみ利息がつく「単利」で計算されています。

上限範囲内であれば金利は自由に設定が可能

金利の上限は法律によって決められていると前述しましたが、その範囲内であれば自由に設定することができます。

一般的な傾向を示すとするならば、クレジットカード会社の金利が一番高く、次いで消費者金融、銀行の順となります。

一例を紹介すると

| 商品名 | 金利 | |

| 銀行 | 楽天銀行スーパーローン | 1.9%~14.5% |

| 三菱UFJ銀行 | 1.8%~14.6% | |

| 消費者金融 | プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% | |

| クレジットカード | 三井住友VISAカード | 15.0%~18.0% |

| JCBクレジットカード | 15.0%~18.0% |

といった感じになります。

借りたお金の返済が長期化する可能性がある場合は、できるだけ金利の安い商品を選ぶようにしておきましょう。

金利を見るなら上限を見るのが基本

どこの業者の金利を見ても「◯%~◯%」というような表記をしていますが、金利を比較する場合は、基本上限金利を見て判断するようにしてください。

例えば、楽天銀行スーパーローンの金利1.9%~14.5%なら、1.9%ではなく14.5%の方を見るということです。

これは、実際に適用される金利が申込み後の審査によって決定されるためです。

1.9%で借入したいと思っても、カード会社が14.5%と決めたらなら14.5%で借入しないといけないことになります。

基本的に、実績のない最初のうちは上限金利が適用されるケースが圧倒的に多くなります。なので、金利を比較する時は、必ず下限金利ではなく上限金利を見るようにしておきましょう。

はじめての方におすすめのカードローン

クレジットカードのキャッシングではなく、はじめて銀行や消費者金融のカードローンでお金を借りるという方にとっては、どこの会社を選べばいいのかわからないと思います。

そこで、はじめてでも安心して借入ができるカードローンを2つ紹介しておきたいと思います。

ぜひ、参考にしてみてください。

プロミス

| 金利 |

| 4.5%~17.8% | |

| 限度額 | |

| 500万円 | |

|

|

プロミスなら、24時間365にいつでも申込みができるうえ、最短20分の即日審査と最短20分での融資が可能。

「今日中にお金が必要だ!」という場合でも、問題なく対応することができます。

また、プロミスとはじめて契約するという方は、

- メールアドレスの登録

- Web明細の登録

の2つの条件をクリアするだけで、初回利用の翌日から30日間は金利0でお金を借りることができます。

ポイントは、契約日からではなく ”お金を借りたとき” から無利息がスタートするということ。

つまり、契約だけ事前に済ませて自分の好きなタイミングで利用するといった使い方ができるというわけです。

契約日から無利息期間がスタートする会社もある中で、これはありがたいサービスと言えますね。

申込み対象は、年齢満18歳以上から74歳以下の本人に安定した収入のある方。※但し収入が年金のみの方は申込不可。

条件を満たしているなら、主婦や学生、パートやアルバイトの方でも申し込みすることができます。

さらに、Webで申し込みをし、返済を口座振替にすれば、申込みから借入・返済まですべてをWeb上で完結することも可能。

「家族にはバレたくない」という方も、これで安心ですね。

その他のサービスとしては、女性の方限定で女性のオペレーターが申し込みや相談に乗ってくれる「レディースキャッシング」が利用できます。

はじめての利用は、何かと不安や緊張があるかと思いますが、相手が同じ女性なら安心して相談できるというものです。

日本貸金業協会が2016年8月に調査したデータによると、カードローンの利用者は「男性63.7%」「女性36.3%」となっているそうです。

意外と女性利用客が多いのがわかりますね。

こういった細かいサービスまで行き届いてるプロミスは、利用した後のアフターフォローも安心してまかせられそうだと個人的には思います。

| 審査時間 | 融資時間 | 担保・保証人 | 収入証明書 |

| 最短20分 | 最短20分 | 不要 | 不要 ※50万円以下 |

| 公式サイト | |||

楽天銀行スーパーローン

| 金利 |

| 1.9%~14.5% | |

| 限度額 | |

| 800万円 | |

|

|

楽天銀行スーパーローン最大の利点は、圧倒的に安い金利。最大でも14.5%という安さは魅力的としか言いようがないですね。

例えば、100万円を年利18.0%と年利14.5%で30日間借りた場合で比較してみると

- 年利18.0%の場合:14,794円の利息

- 年利14.5%の場合:11,917円の利息

となります。その差額は2,877円。

何度も借入する可能性があるなら、少しでも金利の安いカードローンを選ぶのがお得ですね。

申込み対象は、年齢満18歳以上から69歳以下の本人に安定した収入のある方。

条件を満たしているならプロミス同様、主婦や学生、パートやアルバイトの方でも申し込みすることができます。

また、楽天銀行スーパーローンも申込から融資まで最短即日対応が可能となっているので、今日中にお金が必要という場合も問題なく利用することができます。

さらに、楽天銀行なら

といったコンビニATMや金融機関のATMでの借入・返済が、手数料無料で利用することができます。

| 審査時間 | 融資時間 | 担保・保証人 | 収入証明書 |

| 最短当日 | 最短即日 | 不要 | 不要 ※300万円以下 |

まとめ

今回は、キャッシングを利用するうえで最も大切だと言える「金利の計算方法」について紹介してきました。

おさらいをすると、キャッシング金利の計算方法は、

によってもとめることができる。

一括払いではなく、リボ払いで返済していくなら、

を繰り返していけばいいだけ。

金利の計算方法は「ややこしいそう」と思っている方も多いですが、理解すれば非常にシンプルなものでしたね。

あとは、どれだけ具体的に返済計画を立てれるかが重要となってきます。

返済が長引けば長引くほど支払う利息額は大きくなっていくわけですから、ここは一日でも早く返済できるようしっかりと計画を立てていきたいところです。

間違っても借りたり返したりを繰り返して、今自分がどこからいくら借りているのか把握できないといったことにはならないよう注意しないといけません。

借金額を見失ってしまうと、雪だるま式に借金額はどんどん膨らんでいきますので。

気づいた時には、膨大な利息で返済不可に陥っていた・・・。よくあるケースです。

「返せないお金は借りない」

このことを常に意識しながら、賢くキャッシング利用していってくださいね。

以上、「簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です!」についての紹介でした。

よく一緒に読まれている記事

実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説

実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説 どっちがお得?カードローンとキャッシングの違いを比較検証!これでもう迷う必要なし

どっちがお得?カードローンとキャッシングの違いを比較検証!これでもう迷う必要なし 海外でのクレジットカードの使い方。ATMでのキャッシング手順について

海外でのクレジットカードの使い方。ATMでのキャッシング手順について 安心簡単!クレジットカードを使ってATMからキャッシングするやり方!

安心簡単!クレジットカードを使ってATMからキャッシングするやり方! クレジットカードでキャッシング。ATMでの返済方法は?利息を抑えるなら繰り上げ返済が鉄則

クレジットカードでキャッシング。ATMでの返済方法は?利息を抑えるなら繰り上げ返済が鉄則 クレジットカードが使えないのはなぜ?9つの利用停止原因とは?

クレジットカードが使えないのはなぜ?9つの利用停止原因とは? 必読!クレジットカードでブラックリストに載ってしまう5つの条件を徹底解説。これを読めばすべてがわかる

必読!クレジットカードでブラックリストに載ってしまう5つの条件を徹底解説。これを読めばすべてがわかる クレジットカード会社からの借金にも時効制度は適用されるの?

クレジットカード会社からの借金にも時効制度は適用されるの?