実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説

公開日:

:

最終更新日:2023年09月28日

キャッシング

※当サイトはアフィリエイト・アドセンス広告を利用しています

急にまとまったお金が必要になったとき、あなたならどうしますか?

- 親兄弟に貸してもらう

- 会社の同僚や友人に貸してもらう

- 消費者金融から借りる

どれもいやだなぁ~と思う方も多いと思いますが、そんな時はクレジットカードのキャッシング機能が非常に便利です。

面倒な申し込みや審査などはなく、近くのコンビニや銀行に設置してあるATMを利用するだけで、簡単に現金を引き出すことができます。

もちろん、誰にも知られることなくです。

ただ、これまで一度もキャッシングを利用したことがないという方にとっては、お金を借りるという行為に不安や抵抗を感じることだと思います。

その感覚は正解です。

キャッシングとは、言うなれば借金をしているのと同じことになるので、使い方を誤ると借金地獄に陥ってしまう可能性を秘めています。

なので、キャッシングを利用するならキャッシングとは何か?ということをちゃんと理解しておく必要があります。

そこで今回は、クレジットカードのキャッシングについての

- 基本知識

- 借入および返済方法

- メリット・デメリット

を中心に詳しく解説していきたいと思います。

キャッシングを使う予定がある方はもちろん、すでにキャッシングを利用している方も、ぜひご覧になってみてください。

目次

クレジットカードのキャッシングとは?

クレジットカードには「ショッピング機能」と「キャッシング機能」の2つがついていることは、皆さんもご存知だと思いますが、キャッシングとは

キャッシング枠を利用して、クレジットカード会社からお金を借りる

ことを言います。

逆に、ショッピング枠は普段の買い物に使える枠のことですね。

いくらぐらい借りれるの?

キャッシングで借りられる額というのは、あらかじめ設定されている「キャッシング枠」によって変わってきます。

例えば、キャッシング枠が30万円に設定されていた場合は、30万円まで借りることができ、10万円に設定されていた場合は10万円まで借りることができます。

- キャッシング枠が30万円の場合 ⇒ 30万円までお金を借りられる

- キャッシング枠が10万円の場合 ⇒ 10万円までお金を借りられる

このキャッシング枠の設定は、自分の好きな金額に設定することが可能なので、「キャッシングは使わない」という方であれば、0円に設定することもできます。

ただ、自由に金額を決められるからといって、いくらでも好きなだけというわけではないです。

基本的には、個々の信用力やカードの種類によって上限額は決まってきます。

なので、100万円借りたいからキャッシング枠を100万円に設定するといったことは残念ながらできません。あくまで、カード会社が設定した範囲内で設定するということになります。

一般的には、キャッシング枠の上限額は20万~30万程度に設定されることが多いですね。

保証人や担保といった面倒な手続きを必要としない分、借りられる金額は少なめということなのでしょう。

まぁ利用者の信用力のみでお金を貸しているわけですから、妥当なところかもしれませんね。

クレジットカードの「キャッシング」と「ショッピング」の違いは?

キャッシングときくと、「カード会社から借金をしている」というイメージを持たれる方が多いと思いますが、厳密にいえばキャッシングだろうがショッピングだろうが、カード会社から借金をしていることに違いはありません。

普段のショッピングも後払いとなっている時点で、カード会社に借金をしているわけですからね。

では、一体「キャッシング」と「ショッピング」では何が違うのか?

それは、カード会社からお金を借りて返済する時に ”金利が発生するかしないか” です。

クレジットカードの1回払いで商品を購入した場合、その代金は翌月支払うことになりますが、その際金利は一切かかりません。

ですが、キャッシングの場合は、たとえ翌月に1回払いにしたとしても金利が発生してしまいます。これは、キャッシングの利息が日割り(1日単位)で計算されているためです。

- 10,000円の商品を1回払いで購入した場合 ⇒ 翌月の返済額は10,000円

- キャッシングで10,000円を借入した場合 ⇒ 翌月の返済額は10,000円 + 金利

キャッシングを利用する際には、 ”必ず” 金利が発生するということを覚えておいてくださいね。

キャッシングにかかる金利ってどれくらいなの?利息の計算方法について

では、実際に借りたお金に対してどれくらい金利がかかるのか?ということについて見ていきたいと思います。

「なんだか難しそうだな・・・」なんて思う方もいらっしゃるかもしれませんが、すごく簡単なので安心してください。

以下の計算式に当てはめるだけで、誰でも簡単に利息額を割り出すことができます。

今回は、最も一般的な年利18.00%で計算してみます。

- 例1:10万円を5日間借りた場合の利息

100,000円×0.18(18%)÷365日×5日=246円 - 例2:10万円を15日間借りた場合の利息

100,000円×0.18(18%)÷365日×15日=739円 - 例3:10万円を30日間借りた場合の利息

100,000円×0.18(18%)÷365日×30日=1,479円

何となくおわかりいただけましたか?

ようするに、借りたお金に金利をかけて365日で割って、借入日数をかければ利息を割り出すことができるというわけです。

複雑そうに思える利息の計算方法も、原理はとてもシンプルなものですね。

超重要!キャッシングするなら締め日がポイント!

先程、キャッシングの利息は日割り(1日単位)で計算されていると言いましたが、実は日割り計算であるがゆえに締め日が非常に重要なポイントになってきます。

ここを知っているか知っていないかで支払額に大きさな差が出てきてしまいますので、必ずチェックしておくようにしておいてくださいね。

でないと、「お金を借りた日が1日しか違ってないのに利息額が倍になった」なんてことになるかもしれませんよ。

それでは、具体例をあげながら解説していきたいと思います。

今回ベースとなる設定条件は、次のとおり

- キャッシングで借りたお金:10万円

- カード会社の締め日:15日

- カード会社の締め日:翌月10日

- カード会社の年利:18.00%

利息の計算方法は、先程紹介したとおり

で算出します。

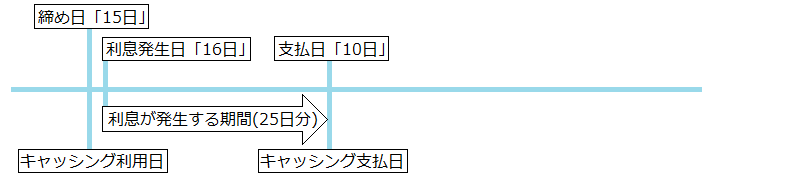

お金を借りた日が締め日である「15日」だった場合の利息額

原則、利息はお金を借りた日の翌日から発生するケースが一般的なので、利息は16日から支払日である翌月10日までの25日分となります。(1ヶ月が30日の場合)

計算式に当てはめ、利息額を算出すると、

100,000円×0.18(18%)÷365日×25日=1,232円

となります。

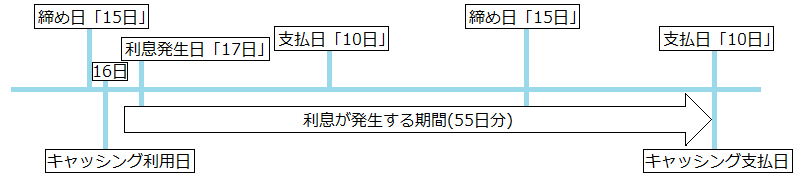

お金を借りた日が締め日を1日過ぎた「16日」だった場合の利息額

締め日を1日すぎた16日にお金を借りた場合は、支払日が翌々月の10日になります。

なので、利息は借入日翌日の17日から翌月15日の締め日分が加算された55日分となります。

利息額を算出すると、

100,000円×0.18(18%)÷365日×55日=2,712円

となります。

見ての通り、お金を借りた日がたった1日違うだけで、30日分の利息を余分に支払うことになってしまいます。

その差額は1,480円。非常に大きな差ですね。

当然、借りるお金が増えれば増えるほど、その差額もどんどん大きくなっていきます。

キャッシングは締め日が重要

くれぐれも損をしないよう注意してくださいね。

なお、今回例としてあげた比較は、規定の支払い日を基準としていますので、繰り上げ返済をすれば締め日は関係なくなります。

キャッシングでお金を借りる方法

次は、クレジットカードのキャッシング機能を利用してお金を借りる方法について見ていきたいと思います。

一般的な方法としては、コンビニや銀行に設置してあるATMを利用してお金を引き出します。

具体的な手順としては、次のとおり

- 最初の画面から「引き出し」ボタンをタッチする

※「クレジットカード」ボタンがある場合は、先に「クレジットカード」ボタンをタッチする - クレジットカードを挿入する

- 暗証番号を入力する

- 「一括払い」か「リボ払い」かを選択する

※ATMによっては、一括払いを「キャッシング」または「1回払い」、リボ払いを「ローン」または「カードローン」と表示される場合もあります - 借入金額を1万円単位で入力する

- カード・利用明細書・現金を受け取る

基本的には、銀行のキャッシュカードを使ってお金を引き出す感覚とほぼ一緒なので、普段からATMを利用している方なら戸惑うことはないかと思います。

むしろ、「自分の口座からお金をおろしているだけなんじゃないのか」と錯覚してしまうことのほうが怖いかもしれませんね。

それくらい操作方法がよく似ています。

注意する点としては、カード会社によってATM手数料がかかる場合があるということ。だいたい1回あたり100~200円くらいは見ておきましょう。

どこのコンビニATMが使えるの?

キャッシングが使えるコンビニATMは、

- セブン銀行

- ファミリーマート

- ローソン

- サークルKサンクス

- ミニストップ

など、基本的にはATMが設置してあるコンビニなら、どこでもキャッシングすることができます。

どこの銀行ATMが使えるの?

キャッシングが使える銀行ATMも、

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- イオン銀行

- ゆうちょ銀行

など、多くの銀行およびゆうちょ銀行でキャッシングすることができます。

ネットキャッシングでお金を借りる

コンビニや銀行のATMでキャッシングする以外にも、カード会社の会員ページや電話から申し込んでお金を借りることもできます。

「ネットキャッシング」や「オンラインキャッシング」とも呼ばれていますが、ATMから現金を受け取るのではなく、指定した口座へ直接振込をおこなってくれます。

ネットキャッシングなんて初めて聞いた。という方もいらっしゃるかもしれませんが、

- 三井住友カード

- 三菱UFJニコス

- 楽天カード

- イオンカード

- ポケットカード

- ライフカード

- JCB

- オリコ

- エポス

- ジャックス

- クレディセゾン

など、大抵のクレジットカード会社がこのネットキャッシングに対応しています。

「あしたカードの引き落としなのにお金がたりない!」といった、現金ではなく口座残高がピンチの時に助かるサービスですね。

状況に合わせてうまく使い分けてみてください。

個人的には、以下の理由からATMを利用するよりネットキャッシングの方がおすすめです。

- ATMを利用しないので手数料がかからない

- ネットから手続きできるので、わざわざATMまで行く必要がない

今すぐ手元に現金が必要だ!というのでなければ、ネットキャッシングは便利な方法だと思いますよ。

ネットキャッシングの申込手順は?

ネットキャッシングの申込手順としては、

- 会員ページにログインする

- ネットキャッシングをクリックする

- 借入金額を入力する

- 「一括払い」か「リボ払い」かを選択する

- 申込内容と振込口座に間違いがないか確認する

- 口座へ振り込まれる

となります。

基本的には、ATMからお金を借りる手順と同じなので、こちらも戸惑うことはないでしょう。

キャッシングで借りたお金の返済方法

キャッシングで借りたお金を返済する方法としては、次の3つがあります。

- ショッピングで利用した金額と合わせて、翌月口座から引き落としされる。(一括払い)

- 一定額が毎月口座から引き落としされる。(リボ払い)

- ATMを使って繰り上げ返済(臨時返済)をする。

基本的な返済方法は上記のおりですが、少しでもお得にするなら繰り上げ返済をするのが一番です。

先程も言いましたが、キャッシングの利息は日割り計算となっているので、1日でも早く返済することで利息を大幅におさえることができます。

例えば、「借入金額:10万円」「年利:18.00%」で比較してみた場合

- 借入日数5日間 ⇒ 246円の利息がかかる

- 借入日数15日間 ⇒ 739円の利息がかかる

- 借入日数30日間 ⇒ 1,479円の利息がかかる

これだけ違ってきます。

借りたお金は一日でも早く返済する

キャッシングの鉄則です。少しでもキャッシングをお得に利用するなら、ぜひ覚えておいてくださいね。

もちろん、リボ払いであっても同様です。一日でも早く返済すれば利息は少なくて済みます。

お金に余裕がある時は、支払日まで待たずにどんどん繰り上げ返済していきましょう。

ただし、繰り上げ返済をする際には、

- ATM利用手数料

- 振込手数料

などがかかる場合がありますので、その点はご注意ください。

関連記事

キャッシングを利用しないならキャッシング枠は0円に設定しておく

クレジットカードのキャッシングをまったく利用しないという方は、キャッシング枠を0円に設定しておくのがおすすめです。

その理由は、不正利用対策。

すべてのクレジットカードには不正利用の被害にあってもその損害を補償してくれる盗難保険が付帯されていますが、そのすべてにおいて

暗証番号が使われた被害に対しては補償されない

という条件が設定されています。

つまり、暗証番号が必要なキャッシングによって発生した不正利用に対しては、カード会社は補償してくれないということです。

キャッシング枠を0円に設定していれば、そんな心配はなくなりますね。

キャッシングを利用するつもりがない場合は、不正利用対策として必ず0円に設定しておきましょう。※0円に設定できない場合は、最少額に設定しておく

なお、不正利用や盗難保険についてもう少し詳しく知りたいという方は、下記で解説していますのでご覧になってみてください。

キャッシングのメリット・デメリット

ここで一旦、キャッシングのメリット・デメリットについてまとめておきたいと思います。

キャッシングのメリットは?

キャッシングのメリットとしては、次の5つがあげられます。

- 審査や申込み手続きなしでお金が借りられるので、急な出費にも対応できる

- 保証人や担保を用意しなくてもお金が借りられるので、誰にも迷惑をかけることがない

- コンビニATMを利用するので、24時間365日いつでもお金が引き出せる

- ネットキャッシングを利用すれば、ATM利用手数料がかからない

- 海外のATMで現地通貨を引き出すことができる(レートは両替所よりお得になる)

一番のメリットは、やはり申込から借入までの手続きが簡単に行え、24時間365日いつでも借りられるということですね。

しかも、その場ですぐにお金が引き出せるので、急な出費にも対応可能。

また、海外旅行に行くと現金通貨が必要になるため両替所を利用することになりますが、キャッシングを利用したほうがお得なレートで両替することができます。

キャッシングのデメリットは?

キャッシングのデメリットとしては、次の5つがあげられます。

- キャッシング枠を設定してもらえないこともある。(審査があるため)

- キャッシングの利用残高が残っているとカードの入会審査に落ちやすくなる。(お金に困っていると思われるため)

- キャッシングを利用すると、その分ショッピング枠が減る。

- 不正利用の被害にあっても盗難保険が適用されない。

- 銀行のカードローンに比べ金利が高い。

一番のデメリットは、やはり金利の高さですね。

キャッシングに限らず消費者金融や銀行からお金を借りれば利息が発生するのは当然のことなのですが、キャッシングの金利は相対的にみて高めの設定になっています。

- 保証人つける必要がない

- 担保を必要としない

利用者にとっては手軽なことですが、融資側からすれば「利用者が支払い困難になった時に回収するすべがない」というリスクを抱えていることになります。

保証人や担保が必要な融資に比べリスクが高い分、金利を高めに設定しているというわけですね。

キャッシングを利用したらショッピング枠が減る理由

先程、キャッシングのデメリットとして、「キャッシングを利用すると、その分ショッピング枠が減る」ということを紹介しましたが、その理由について簡単に解説しておきます。

キャッシングを利用するとショッピング枠が減る理由は、キャッシング枠はショッピング枠の中に含まれているからです。

言葉だけではよくわからないと思うので、図に表してみます。

何となくイメージできましたでしょうか?

ようするに、キャッシング枠はショッピング枠の一部になるので、キャッシングを利用すればその分ショッピング枠から差し引かれてしまうということです。

いくつか例をあげてみます。

ベースとなる設定条件は、「ショッピング枠50万円、内キャッシング枠が20万円のカードを使った場合」とします。

- 例1:キャッシングで10万円利用した場合

残りのショッピング利用可能枠:40万円

残りのキャッシング利用可能枠:10万円 - 例2:ショッピングで40万円利用した場合

残りのショッピング利用可能枠:10万円

残りのキャッシング利用可能枠:10万円※ - 例3:キャッシングで10万円、ショッピングで20万円利用した場合

残りのショッピング利用可能枠:20万円

残りのキャッシング利用可能枠:10万円

※限度額が50万円しかないためショッピングで40万円利用した場合は、キャッシング枠が20万円でも10万円まで減ってしまう

キャッシング枠を使うと、同時にショッピング枠も減っているのがわかりますね。

もちろん、限度額である50万円を越えて利用することはできませんよ。

例えば、キャッシング枠で20万使っているのにショッピング枠で40万円使おうとしたり、ショッピング枠で50万円使っているのにキャッシング枠で10万使おうしたりする場合です。

このような場合は、限度額オーバーとなりカードは利用不可になってしまいます。

「キャッシング枠」と「ショッピング枠」は、それぞれが独立しているのではなく連動しているということを覚えておいてくださいね。

もしも、「限度額が低いので、たびたびカードが使えなくなってしまう。」とお困りの方は、一度限度額の引き上げを検討してみるのもいいかと思います。

やり方については、下記で解説していますので参考にしてみてください。

まとめ

今回は、クレジットカードのキャッシングについて紹介していきました。

要点をまとめると

- キャッシングは、面倒な手続きなしで簡単に利用できる。

- 借入限度額は、数万円~数十万円の小口融資になる。

- 利息はカードローンに比べて高い。

- 利息は、日割りで計算される。

- 借入は締め日に注意する。

- 借入方法は、コンビニや銀行に設置してあるATMを利用する。またはネットから申し込む。

- 返済方法は、翌月一括払いやリボ払いから選択する。

- 利息は日割りで計算されるため、1日でも早く返済したほうが出費は少なくて済む。

- キャッシングを利用した分だけショッピング枠が減る。

となります。

キャッシングはクレジットカードにはじめから付帯されているサービスなので、「利用するつもりはなかったけど急にお金が必要になった」という時にはとても重宝します。

ですが、お金がないからといって安易に利用してしまうと、借金地獄に陥ってしまう可能性も秘めています。

大切なのは、

- キャッシングの利点・欠点をきちんと理解したうえで利用する。

- ある程度の返済計画を立ててから利用する。

の2点です。

うまく利用すれば非常に便利なサービスなのは間違いないので、この記事を参考にしながらぜひキャッシングを有効活用してみてください。

以上、「実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説」についての紹介でした。

よく一緒に読まれている記事

簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です!

簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です! どっちがお得?カードローンとキャッシングの違いを比較検証!これでもう迷う必要なし

どっちがお得?カードローンとキャッシングの違いを比較検証!これでもう迷う必要なし 安心簡単!クレジットカードを使ってATMからキャッシングするやり方!

安心簡単!クレジットカードを使ってATMからキャッシングするやり方! 海外でのクレジットカードの使い方。ATMでのキャッシング手順について

海外でのクレジットカードの使い方。ATMでのキャッシング手順について クレジットカードでキャッシング。ATMでの返済方法は?利息を抑えるなら繰り上げ返済が鉄則

クレジットカードでキャッシング。ATMでの返済方法は?利息を抑えるなら繰り上げ返済が鉄則 クレジットカードが強制解約(強制退会)になる3つの重大な問題とは?

クレジットカードが強制解約(強制退会)になる3つの重大な問題とは? クレジットカードが使えないのはなぜ?9つの利用停止原因とは?

クレジットカードが使えないのはなぜ?9つの利用停止原因とは? クレジットカードの代金を支払わず延滞し続けた場合はどうなってしまう?

クレジットカードの代金を支払わず延滞し続けた場合はどうなってしまう?