クレジットカード払いと領収書の関係まとめ!印紙は?発行義務は?再発行は?すべてお答えします。

公開日:

:

最終更新日:2023年09月28日

支払い

※当サイトはアフィリエイト・アドセンス広告を利用しています

- クレジットカード払いでもちゃんと領収書は発行してくれるのか?

- カード会社の利用明細書やお店のレシート(お客様控え)は、領収書としてみなされるのか?

使った費用を会社の経費で落とすサラリーマンの方や、確定申告で経費計上する個人事業主の方にとっては、非常に気になる内容ですね。

そこで今回は、これら2つの疑問について詳しく解説していきたいと思います。

現金払いからカード払いへの切り替えを考えているという方は、ぜひ最後までご覧になってみてください。

目次

領収書ってそもそも何のこと?

本題に入る前に ”領収書とは何か?” ということについて軽く触れておきたいと思います。(興味のない方はこちらからどうぞ。)

領収書とは、お店で購入した商品やサービスなどに対して、金銭の受渡しが確実に行われたことを証明するために、金銭を受け取った側が支払者に対して発行する書面のことです。

支払者からすれば確実にお金を支払ったことが証明され、逆にお店側は商品やサービスの対価としてお金を受け取ったことを証明したことになります。

領収書の発行は法律で定められた ”義務” なので、支払者からの「領収書を発行してほしい」という要望があれば、お店側は必ずそれに従わなくてはなりません。

その際、金額に応じた収入印紙を貼る必要があります。

収入印紙って何?

収入印紙とは、国が租税や手数料などを国民から徴収するために用いられる政府発行の証票のことです。↓こんなの。

領収書に印紙を貼りハンコで割印※することで、発行者は「印紙税」と呼ばれる税金を国に納める形になります。 ※割印・・・領収書と印紙にまたがって押印すること。

納める印紙税額は文書の種類によって変わってきますが、商品販売にかかわる受取書の場合は以下のようになっています。

| 記載された受取金額 | 印紙税 |

| 5万円未満 | 非課税 |

| 100万円以下 | 200円 |

| 100万円超 ~ 200万円以下 | 400円 |

| 200万円超 ~ 300万円以下 | 600円 |

| 300万円超 ~ 500万円以下 | 1千円 |

| 500万円超 ~ 1千万円以下 | 2千円 |

| 1千万円超 ~ 2千万円以下 | 4千円 |

| 2千万円超 ~ 3千万円以下 | 6千円 |

| 3千万円超 ~ 5千万円以下 | 1万円 |

| 5千万円超 ~ 1億円以下 | 2万円 |

| 1億円超 ~ 2億円以下 | 4万円 |

| 2億円超 ~ 3億円以下 | 6万円 |

| 3億円超 ~ 5億円以下 | 10万円 |

| 5億円超 ~ 10億円以下 | 15万円 |

| 10億円超 | 20万円 |

| 受取金額の記載のないもの | 200円 |

一律ではなく、売上額に応じて納める額があがっていきますね。

ちなみに、以前までは3万円以上から収入印紙が必要でしたが、平成26年4月1日の改正により5万円未満は非課税となっています。

収入印紙を貼らなかったらどうなるの?

課税文書※に該当する領収書は、税金を収めることが税法上決まっています。なので、領収書を発行した者は、印紙を貼り付け印紙税を納める義務が生じます。

収入印紙を貼らない。つまり、納税義務を放棄した者は脱税扱いとなり、発覚すれば印紙税額の3倍(最低額は1,000円)の罰金が課せられることになります。

ただし、自分から貼り忘れたことを申告すれば、罰金は不納付額の1.1倍で済みます。

※課税文書とは、

- 印紙税法別表第一(課税物件表)に掲げられている20種類の文書により証明されるべき事項(課税事項)が記載されていること。

- 当事者の間において課税事項を証明する目的で作成された文書であること。

- 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

の3つすべてに当てはまる文書のこと。

”わざと” 収入印紙を貼らなかったらどうなるの?

印紙が必要な領収書であると知っていながら ”わざと” 貼らなかった場合は、処罰は重くなります。

「一年以下の懲役、もしくは20万円以下の罰金に処し、またはこれを併科※する」

くれぐれも注意しておきましょう。

※同時に2つ以上の刑に処すること

領収書を失くしても再発行はしてくれるの?

受け取った領収書を失くしてしまった場合は、再発行できないケースが多いです。

よく大きな医療機関の受付や会計窓口に「領収書の再発行は致しません」と記載されていたり、領収書の下の方に「領収書の再発行は致しませんので、大切に保管してください」と明記されているのを見たことがありませんか?

これは、二重計上や経費の水増しを防止するための措置になります。

領収書を受け取ったら再発行はしてくれない

という認識のもと、領収書の取り扱いには十分注意するようにしてくださいね。

とはいえ、人間ですから失くしてしまうこともあるでしょう。そういった場合は、やはりあきらめるしかないのでしょうか?

領収書を失くしてしまっても諦めるはまだはやい

領収書を失くしてしまったからといって、すぐに諦めるのは少々早合点です。

確かに、領収書を発行した側に再発行しなければならないという法律上の義務はないので、再発行をお願いしても断られるかもしれません。

ですが、そこはお客さんあっての商売。個人でやっているお店などでは、お客さんから要望をむげに断るわけにもいきません。

そういった場合には、領収書に「再発行」と明記して発行してくれる場合があります。

この記載があれば、仮に失くした領収書が見つかったとしても全く問題なし。

きちんと、正規の領収書と再発行された領収書を区別することができるので、二重計上や経費の水増しを防止することができます。

このようなありがたい対応をしてくれるお店もありますので、領収書を失くしたからといって諦めす、一度「再発行してもらえませんか?」とお願いしてみるのもいいでしょう。

結構、領収書を再発行してくれるお店というのは多いものですよ。

少々前置きが長くなってしまいましたが、領収書についての紹介はここまです。次から本題に入っていきたいと思います。

まずは、1つめの疑問。「クレジットカード払いでもちゃんと領収書は発行してくれるのか?」についてから。

クレジットカード払いでもちゃんと領収書は発行してくれるのか?

結論から先に言うと、クレジットカード払いでは領収書の発行はしてもらえません。逆に言えば、お店側は領収書を発行しなくてもいいということになります。

一体なぜなのか?

先程、領収書の発行は法律で定められた義務なので、お客さんからの要望があれば断ることはできないと言ったばかりなのに、なぜ発行してもらえないのでしょうか。

答えは簡単です。それは、カード払いでは直接お金のやり取りをしていないからです。

カード決済の場合、お金を支払っているのはカード会社であって私たち利用者ではありません。私たちは、ただ単に商品の受け渡しを行っているだけです。

これでは、領収書の定義である ”金銭の受領事実を証明した” ということにはなりません。

定義が成り立たないのであれば、領収書を発行する義務も発生しないというわけです。

カード払いで発行される領収書は領収書ではない

「カード払いでもお店に領収書をお願いしたら普通に発行してくれた。」

このような方もたくさんいらっしゃると思います。

確かに多くの場合、お店に「領収書をください」って言えば発行してくれます。

発行する義務がないというだけで、発行してはいけないというわけではないですからね。

ですが、カード払いで発行される領収書は、実は領収書であって領収書ではないのです。

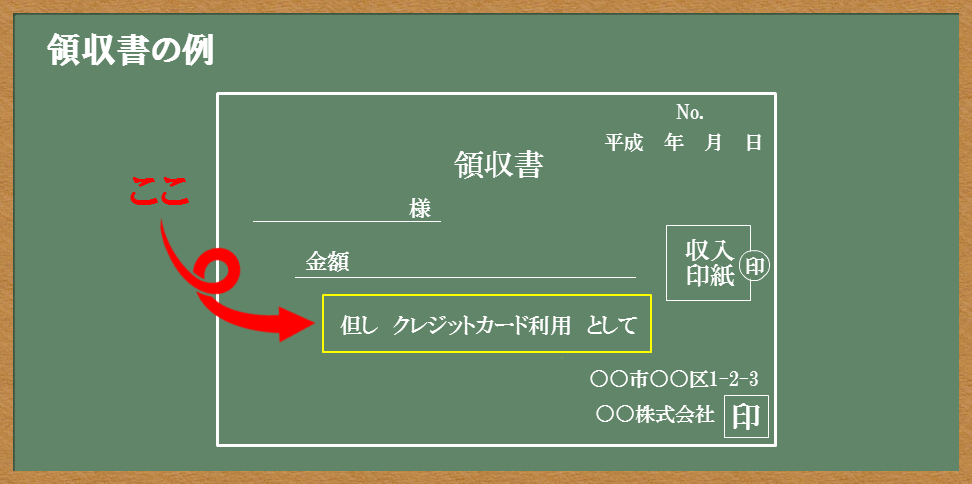

カード払いでもらった領収書をよく見てみると、但書(ただしがき)のところに「クレジットカード利用」など、カード払いであることがわかるような一文が明記されているはずです。↓こんな感じ

この記載があると、書面上では領収書と書かれていますが、厳密には領収書とはみなされていないのです。

国税庁のサイトにこのような記載があります。

第17号の1文書(売上代金に係る金銭又は有価証券の受取書)は、金銭又は有価証券の受領事実を証明する目的で作成されるものです。クレジット販売の場合には、信用取引により商品を引き渡すものであり、その際の領収書であっても金銭又は有価証券の受領事実がありませんから、表題が「領収書」となっていても、第17号の1文書には該当しません。

表現が硬いですが、ようするに、

ということです。

はっきり書かれていますね。お店が発行する領収書は領収書ではないと。

しかしながら、国税庁のサイトをよく見てみると、以下のような一文も付け加えられていました。

クレジットカード利用の場合であっても、その旨を「領収書」に記載しないと、第17号の1文書に該当することになります。

つまり、たとえカード払いで発行された領収書であっても、クレジットカードを利用したことが明記されていない場合は、領収書としてみなされるということです。

お店を経営されている方は、記載漏れに注意しないといけませんね。

誤って記載がない領収書を渡してしまうと、お店側は1つの商品に対して「お客さん」と「カード会社」の2ヵ所から支払いを受けたことになってしまい、

- 経理上の食い違い

- 不正な会計処理を疑われる

といった可能性が出てきてしまいますので。

収入印紙が貼られていないのは間違えではない

家に帰って領収書を見たら収入印紙が貼られていない・・・。

一見すると、お店側が貼るのを忘れたのかと思ってしまいがちですが、これは間違えではありません。

カード払いで発行される領収書は領収書ではないので、収入印紙は貼られていないのが正解です。

もちろん、金額の多少は関係ありません。100万だろうが500万だろうが、収入印紙が貼られることはありません。

「カード利用明細書」や「レシート(お客様控え)」は領収書としてみなされるのか?

カード決済で発行される領収書が領収書ではないのであれば、「カード利用明細書」や「レシート(お客様控え)」は、領収書の代わりとして利用できるのでしょうか。

サラリーマンの方や個人事業主の方にとっては、特に気になる内容ですね。

結論から先に言ってしまうと、カード会社から発行される「利用明細書」は、領収書の代わりとしては認められていません。

ですが、お店から発行される「レシート」であれば、条件次第で領収書として代用することができます。

逆だと思っていたという方もいらっしゃるかもしれませんが、

- カード利用明細書・・・領収書の代わりにはならない

- レシート(お客様控え)・・・領収書の代わりになる

というのが正解です。

では、その理由について見ていきましょう。

利用明細書が領収書の代わりにならないのはなぜ?

利用明細書が領収書の代わりにならない理由は、単に領収書としての必要な要件を満たしていないからです。

では、領収書に必要な要件とは一体何なのでしょうか?

それは、次の2つ。

- 商品を販売したお店が作成した書類であること

- 書類に「書類作成者名」・「カード利用日」・「取引内容」・「金額」の4つが記載されていること

つまり、この2つの要件を満たすことができる書類であれば、領収書の代わりとして利用することができるというわけです。

カード会社から発行される利用明細書はどうでしょう?

「利用日」、「利用先(お店の名前)」、「利用金額」の記載はされていますが、「取引内容」の記載がありません。

それになにより、商品を購入したお店が作成した書類ではないという時点で、すでに要件不足となっています。

以上のことから、カード会社が発行する利用明細書では、領収書の代わりにはならないというわけです。

利用明細書があれば領収書は必要ないと思ってしまいがちですが、それは間違いなので注意しておきましょう。

ちなみに、利用明細書が領収書の代わりにはならいという回答は、国税庁のサイトにも記載されています。

クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成・交付した書類ではありませんから、消費税法第30条第9項に規定する請求書等には該当しません。

こちらも表現が硬いですが、

ということが書かれています。

レシート(お客様控え)が領収書の代わりになる理由は?

先程の説明ですでに答えは出ていますが、お店から渡されるレシート(お客様控え)であれば

- 商品を販売したお店が作成した書類であること

- 書類に「書類作成者名」・「カード利用日」・「取引内容」・「金額」の4つが記載されていること

という領収書に必要な2つの要件をすべて満たしているので、領収書の代わりとして利用することができます。

こちらの回答についても、国税庁のサイトで記載されています。

クレジットカードサービスを利用した時には、利用者に対して課税資産の譲渡等を行った他の事業者が、「ご利用明細」等を発行しているのが通常です。

この「ご利用明細」等には、①その書類の作成者の氏名又は名称、②課税資産の譲渡等を行った年月日、③課税資産の譲渡等に係る資産又は役務の内容、④課税資産の譲渡等の対価の額、⑤その書類の交付を受ける者の氏名又は名称が記載されていることが一般的であり、そのような書類であれば消費税法第30条第9項に規定する請求書等に該当することになります。

わかりやすく言い換えると、

その利用明細書には、

- 書類を作成した人やお店の名前

- カードを利用した年月日

- 取引内容(何を購入したか)

- 金額(いくらで購入したか)

- 書類を受取る者の氏名や名称 ← (なくても問題ない)

が記載されていることが一般的なので、そのような書類であれば領収書としてみなされます。

と書かれています。

はっきり ”レシート” とは明記されていませんが、「ご利用明細=レシート」の認識で問題ありませんので安心してください。

カード会社の利用明細書は捨てずに持っておいたほうが良い

- 利用明細書・・・領収書の代わりにはならない

- レシート・・・領収書の代わりになる

ということであれば、レシートさえあれば明細書はいらないことになるわけですが、念のため捨てずに保管しておくことをおすすめします。

領収書の代わりにはならないとは言え、明細書には

- カードを利用した日

- 利用したお店の名前

- 利用した金額

といった大切な情報が記載されていますので、まったく役に立たないというわけではないです。

実際、カード会社から送られてくる利用明細書だけで、税務職員から指摘を受けることなく税務調査をクリアしたという話もあるくらいですから、やはりすてずに保管しておくのがいいでしょう。

それに、領収書は最大7年間の保管が義務付けられています。その間、レシートの印字が消えないとも限りません。

税務調査が入ってレシートを見たらすべ真っ白だった・・・。これでは非常に困ります。

個人的には、領収書やレシートが手元にあったとしても、利用明細書は捨てずに保管しておくことを強くおすすめします。

まとめ

今回は、「クレジットカード払いでも領収書は発行してくれるのか?」そして、「カード利用明細書やレシートは領収書の代わりになるのか?」ということについて紹介してきました。

要点をまとめると、

- カード決済では、直接お金の受渡しをしていないのでお店側に領収書の発行義務は発生しない

- お店がサービスの一環として「クレジットカード利用」と記載された領収書を発行してくれる場合もあるが、これは領収書には該当しない

- カード決済で発行される領収書には、収入印紙は貼られない

- カード会社が発行する利用明細書は領収書の代わりにはならないが、捨てずに保管しておいたほうがよい

- お店から渡されるレシート(お客様控え)は領収書の代わりになる。ただし、4つの要件を満たしている必要がある

となります。

「レシートが領収書の代わりになるのなら、わざわざ領収書をもらう必要はない」と考えてしまいがちですが、やはりもらえるなら領収書はもらっておくべきです。

たとえ、領収書には該当しなかったとしても、自分自身がいつどんなものを購入したのかということの証拠にはなります。

- 領収書

- レシート

- カード利用明細書

これをワンセットで保管しておくのが、もっとも確実で最善の方法だと言えるのはないでしょうか。

以上、「クレジットカード払いと領収書の関係まとめ!印紙は?発行義務は?再発行は?すべてお答えします。」についての紹介でした。

よく一緒に読まれている記事

やっとわかった!クレジットカード払いで領収書がもらえない理由と収入印紙が貼られていないわけが

やっとわかった!クレジットカード払いで領収書がもらえない理由と収入印紙が貼られていないわけが カード払いで領収書がもらえなかった!カード利用明細やレシートがあれば問題ない?経費計上したいけど領収書がない方は必見です。

カード払いで領収書がもらえなかった!カード利用明細やレシートがあれば問題ない?経費計上したいけど領収書がない方は必見です。 1円でも安く!ガソリンがお得になるクレジットカードを徹底比較!おすすめなガソリンカードはこれだ!

1円でも安く!ガソリンがお得になるクレジットカードを徹底比較!おすすめなガソリンカードはこれだ! 比較検証!ENEOSカードVS楽天カード ガソリン給油はどっちが得?

比較検証!ENEOSカードVS楽天カード ガソリン給油はどっちが得? 節税最強ペア!nanacoとクレジットカードを使えばポイントゲットで税金払いが断然お得!自動車税、固定資産税、住民税にももちろん対応!

節税最強ペア!nanacoとクレジットカードを使えばポイントゲットで税金払いが断然お得!自動車税、固定資産税、住民税にももちろん対応! 必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します

必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します 必読!クレジットカードでブラックリストに載ってしまう5つの条件を徹底解説。これを読めばすべてがわかる

必読!クレジットカードでブラックリストに載ってしまう5つの条件を徹底解説。これを読めばすべてがわかる クレジットカードの利用停止から復活(再開)するまでの期間は?

クレジットカードの利用停止から復活(再開)するまでの期間は?