節税最強ペア!nanacoとクレジットカードを使えばポイントゲットで税金払いが断然お得!自動車税、固定資産税、住民税にももちろん対応!

公開日:

:

最終更新日:2023年09月28日

支払い

※当サイトはアフィリエイト・アドセンス広告を利用しています

- 自動車税

- 軽自動車税

- 固定資産税

- 所得税

- 住民税

拾い上げたらきりがない税金。

毎年支払いの時期になると何とも言えない気持ちとため息しかでないわけですが、皆さんはこれら税金の支払いはどうされていますでしょうか?

納税通知書を持って近くのコンビニや金融機関の窓口に行って現金で支払ったり、口座振替にしていたりしていますでしょうか。

私も以前まではコンビニで現金払いをしていたうちの一人でしたが、ある時何気なく立ち読みした雑誌に「nanacoを使って節税!」という見出しを発見しました。

「こんな方法があったのか!!」

まさに衝撃的でした。思わずその雑誌を衝動買いしたことを今でも覚えています。

それ以来、毎年支払う税金は必ずnanacoを使って納税するようにしております。肝心のnanacoを使ったことで得られた節税額は、毎年およそ7,000円。

3年前から利用していますので、トータル21,000円ほど節約できているということになります。

凄まじい節税効果ですね。

もちろん支払う税金の額は個々によって違ってはきますが、現金払いや口座振替では ”0円” 。何年たとうが節税額は ”0円” のままです。

今からでも決して遅くはありません。

税金の支払いを現金払い、あるいは口座振替にしているという方は、この機会にぜひnanaco払いに切り替えてお得な気分を実感してみてください。

そこで今回は、税金をnanacoで支払うための方法・手順について詳しく紹介していきたいと思います。

毎年支払う税金にうんざりしているという方は、ぜひ最後までご覧になってみてください。

目次

- 1 nanacoを使って節税する仕組み

- 2 nanacoを使って節税するための下準備

- 3 税金を支払うための「nanaco」を用意する

- 4 nanacoにチャージするための「クレジットカード」を用意する

- 5 事前登録をしてnanacoとクレジットカードを連携させる

- 6 nanacoにクレジットチャージをする

- 7 nanacoは上限額50,000円までチャージができる

- 8 チャージしたあとは「残高確認」をする

- 9 nanacoモバイルは「残高確認」が簡単!

- 10 nanacoを使って税金を支払う

- 11 税金の支払い額が5万円を超える場合はどうするの?

- 12 今更だけどnanacoじゃないとダメなの?他の電子マネーで代用は?

- 13 もっと手軽に納税がしたいという方は「Yahoo!公金支払い」がおすすめ

- 14 まとめ

nanacoを使って節税する仕組み

nanacoを使って節税するといってもただ単に税金をnanacoで支払っただけでは何の節税効果もありません。

通常であればnanacoを使えば利用金額100円につき1ポイントが貯まりますが、税金での支払いに対してはポイント対象外となってしまいます。

では、どうするのか?

ここは、nanacoとクレジットカードを併用して使っていきます。

nanacoというのは、チャージ(入金)して初めて使用可能になるわけですが、そのチャージ方法には「現金」を使ったやり方と「クレジットカード」を使ったやり方の2つがあります。

そして、クレジットカードを使ってチャージすると、そのチャージ分のポイントを貯めることができるようになります。

つまりはそうゆうことです。

nanacoを使って節税するというのは、クレジットカードのチャージポイントを貯めて ”間接的” に行うというものになります。

例えば、還元率1.0%のクレジットカードを使ってnanacoに10,000円をチャージすれば100円分のポイントが、還元率0.5%なら50円分のポイントが貯まります。

そのポイント分が実質的な節税額になるというわけです。

仕組みを知ってしまえばたいしたことではないですが、nanacoの特性を最大限利用した素晴らしい方法になりますね。

nanacoを使って節税するための下準備

では、実際にnanacoとクレジットカードを使った節税方法について紹介していきたいと思いますが、まずは下準備。

節税するにあたっては、以下の2つが必要になってきます。

- 税金を支払うための「nanaco」

- nanacoにチャージするための「クレジットカード」

「そんなの当たり前だろ」と言われてしまいそうですが、決してあなどるなかれです。

ここの選択を誤ってしまうとまったく意味のない行為となってしまいますので、非常に重要な部分になります。

ある意味今回のメインと言ってもいいくらいかもしれませんね。

税金を支払うための「nanaco」を用意する

すでに持っているという方はスルーしてもらっても大丈夫ですが、「まだ持っていないよ」という方は新規にnanacoを作る必要があります。

選べるタイプは次の2種類。

- カードタイプの「nanacoカード」

- モバイルタイプの「nanacoモバイル」

一般的には「nanacoカード」を選択するというケースの方が多いですが、「nanacoモバイル」を選択してもらっても問題ありません。

どちらを選んだとしても、今回の手法は利用することができます。

「nanacoカード」を作る場合

「nanacoカード」を作る場合の流れとしては、

- 店頭で申込書を書く

- レジ、あるいはサービスカウンターに持っていく

- 発行手数料300円(税込)を支払う

- カードを受け取る

というのが、一般的な手順になります。

nanacoカードの入会を受け付けている店舗には、

- セブン-イレブン(レジカウンター)

- イトーヨーカドー(サービスカウンター)

- ヨークベニマル(サービスカウンター)

- ヨークマート(サービスカウンター)

- デニーズ(レジカウンター)

- 西武・そごう(食品ギフトサロン・商品券売場)

などがありますね。

ここはどこでも結構です。お近くの店舗やよく行くお店で作ってもらってください。

「店舗で申込書を書くのはちょっと面倒くさいな・・・」

私もそうだったのですが、店舗で書くのが面倒くさいなと感じる方は、あらかじめパソコンやスマホを使って申込書を作成して持って行くという方法もあります。

Web申込書作成ページから作成した申込書を印刷するか、同時に発行される「Web申込番号」をメモしてお店に持って行けば、すぐに受け取ることができます。

ただ、受取期限として「入力日を含めた8週間後まで」というのが設けられていますので、それまでには持って行くようにはしてくださいね。

発行手数料300円(税込)を無料にする方法

定期的に税金を支払っていくことを考えると、発行手数料の300円(税込)というのはすぐに回収できる金額ではあります。

ですが、還元率1.0%で考えると30,000円分の利用が必要になる金額であるとも言えます。

「やっぱりもったいない・・・」

そんな時は、8のつく日(8日・18日・28日)にイトーヨーカドーで作るのがおすすめです。

イトーヨーカドーでは毎月8のつく日に「nanacoカードの新規申し込み」と「その場で1,000円以上の現金チャージ」をすることで、発行手数料の300円を無料にすることができます。

厳密に言えば、現金チャージ分である1,000円にはポイントがつかないので、クレジットカードチャージと比べて ”10円分” 損をしていることにはなりますが、それでもまるまる300円支払うことを考えればお得なのは間違いありません。

お近くにイトーヨーカドーがある方はぜひ試してみてください。

ちなみに私もnanacoカードは、8のつく日にイトーヨーカドーで作りました。

その他の方法については下記で解説していますので、参考にしてみてください。

「nanacoモバイル」に登録する場合

nanacoモバイルには、「スマホ版」と「ケータイ版」の2種類が用意されています。

アプリをそれぞれの端末にダウンロードすることで、nanacoを利用することができるようになります。

スマホに登録する場合の流れとしては、

- Google Playにアクセスする

- アプリをダウンロードする

- 入会登録をする

携帯電話では、

- ダウンロードサイトにアクセスする

- アプリをダウンロードする

- 入会登録をする

となります。

カードタイプと違って、会員登録をするだけなので非常に簡単ですね。しかも、登録するだけなので手数料も ”無料” となっています。

なお、会員登録までの詳しい手順については公式サイトで紹介されていますので、そちらを参考にしてみてください。

iPhoneでは利用できない

手続きも簡単で手数料も無料なnanacoモバイルですが、利用するためには「おサイフケータイ」に対応しているというのが条件としてあります。

対応機種についてはこちらで確認できますが、基本的にはAndroid端末のみでiPhoneでは利用不可となっています。

2016年10月25日(火)より、「iPhone7」がおサイフケータイとして使えるようにはなっていますが、対応しているのは「Suica」・「iD」・「Quicpay」の3つだけ。

お手持ちのスマホが「iPhone」の場合は、必然的にnanacoカードを作ることになってしまいますね。

nanacoにチャージするための「クレジットカード」を用意する

nanacoを作るのと同時に進めていくのが、nanacoにチャージする「クレジットカード」を用意するということです。

nanacoにチャージができるクレジットカードとしては

- セブンカード・プラス

- セブンカード(ゴールドカードも含む)

- JCBマークのあるカード

- セゾンマークのあるカード

- UCマークのあるカード

- 三井住友カード(株)が発行しているカード

- JACCSマークのあるカード

- MUFGマークのあるカード

- DCマークのあるカード

- UFJマークのあるカード

- NICOSマークのあるカード

- セディナマークのあるカード

- OMCマークのあるカード

- オリコが発行しているカード

- (株)ゆうちょ銀行が発行しているカード

- dカード

- NTTグループカード

などがあります。

一部対象外のカードも中にはありますが、これだけたくさんあるとカード選びに困るということはないですね。

ですが、重要なのはそこではありません。

nanacoにチャージができるクレジットカードを用意するのではなく、チャージして ”ポイントが貯まる” クレジットカードを用意する必要があるのです。

もう一度言います。

必ず「チャージしてポイントが貯まるクレジットカード」を用意してください。

ここを間違えてしまうと・・・

そうです。まったく意味のない行為となってしまいます。

一度の支払いでそのことに気がつけばまだましですが、数年経った時に気づいたとしたら・・・そのショックは計り知れないものになります。

事前確認は必須です。必ずチャージでポイントが貯まるクレジットカードを用意するようにしてくださいね。

おすすめの鉄板カードはこの3枚!

では、チャージしてポイントが貯まるクレジットカードには一体何があるのでしょうか。

当てずっぽうで選ぶというわけにはいかないですから、ここは慎重に選別する必要があります。

「この3枚を選んでおけば間違いなし!」

実は、チャージポイントが貯まるカードには ”鉄板カード” と呼ばれる3枚のカードがあります。

当然私もそのうちの1枚をnanacoへのチャージ用として利用しているわけですが、どれも還元率1.0%以上のお得なカードとなっています。

で、その肝心の鉄板カードというのは

- 楽天カード

※2017年10月末をもってポイント付与対象外となりました。 - Yahoo! JAPANカード

※2018年2月28日よりポイント付与が1.0%→0.5%に変更されました。 - リクルートカード

の3枚です。

どれも言わずと知れた高還元率カードたちですね。

それでは、各カードの特徴を簡単にですが紹介していきますので、ぜひカード選びの参考にしてみてください。

楽天市場を利用しているなら「楽天カード」

高還元率のカードと言えば必ず名前のあがってくる1枚。

楽天市場での買い物はいつでもポイント還元率4.0%、月に一回でも「楽天市場アプリ」から買い物すれば当月はずっと5.0%。

さらに頻繁に行われるポイントアップキャンペーンと合算すれば、6.0%、7.0%、8.0%~と簡単に還元率をアップさせることも可能。

多くを語る必要はなし。

楽天市場で良く買い物をするという方は、楽天カードがおすすめです。

楽天カード | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| 無料 | - | ◯ | - |

| 公式サイト | |||

|

|||

ちなみに、私が利用しているカードも楽天カードです。

Tポイントを貯めているなら「Yahoo! JAPANカード」

こちらも、高還元率カードでは必ず名前のあがる1枚。

Yahoo!ショッピングをよく利用する方や、Tポイントを貯めているという方にはおすすめです。

いつでもどこでも100円につき1ポイントの「Tポイント」が貯まり、通販サイトの「Yahoo!ショッピング」と「LOHACO」では毎日3倍のTポイントを貯めることができます。

10,000円分の買い物をしたら300ポイントがもらえるわけですから、還元率3.0%の破壊力は凄まじいの一言ですね。

また、「Yahoo! JAPANカード」にはTカード機能も搭載されていますので、Tカードとしても同時に利用することが可能。

Tカード加盟店でカードを提示すれば、0.5%以上のTポイントを貯めることができ、そのままカード決済すれば1.0%が加算され還元率1.5%以上で買い物することができます。

まさに、1枚2役の便利カードと言ったところですね。

Yahoo! JAPANカード | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| 無料 | ◯ | - | - |

普段使いも兼ねるなら「リクルートカード」

ホットペッパーグルメやじゃらん、ポンパレモールといったリクルートサービスではお馴染みのカードですね。

突起すべき点は、やはり基本還元率1.2%という無類の高さ。

他の2枚のカードに比べ常時0.2%も還元率が上回っているというのは、それだけで強みとなります。

例えば、10,000円の商品を購入した場合で比較してみると、1.0%では100円の還元ですが1.2%なら120円の還元となります。その差は20円。

月単位、あるいは年単位で考えると、この0.2%の差は非常に大きいものになりますね。

また、じゃらんやホットペッパーグルメでの利用に対してはいつでも還元率3.2%、ポンパレモールでは還元率4.2%とこちらも驚異的。

さらに、ポンパレモール内で定期的に行われるポイントアップキャンペーンと併用すれば、還元率5.0%も簡単に超えてきます。

リクルートサービスをよく利用するという方には、必須カードと言えますね。

リクルートカード | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| 無料 | ◯ | ◯ | ◯ |

| 公式サイト | |||

楽天カードとYahoo! JAPANカードは「JCB」を選ぶ

リクルートカードの場合は、

というように、国際ブランドに関係なくチャージポイントを貯めることができます。

ですが、「楽天カード」と「Yahoo! JAPANカード」の場合は、JCB以外nanacoにチャージすることはできない仕様となっています。

以下は楽天カードから抜粋したものになりますが、

Q.楽天カードでnanacoにチャージできますか。

A.回答

nanacoチャージができる楽天カードは、楽天カード(JCB)のみとなります。

なお、nanakoチャージに楽天カードをご利用いただいた場合、100円につき1ポイントの楽天スーパーポイントを「楽天カードご利用獲得ポイント」として付与いたします。~以下省略~

はっきりと書かれていますね。nanacoチャージができるのはJCBのみだと。

Yahoo! JAPANカードも同様です。

「楽天カード」と「Yahoo! JAPANカード」を作る場合は、VISAでもなくMasterCardでもなく必ず ”JCB” で作るようにしてくださいね。

事前登録をしてnanacoとクレジットカードを連携させる

nanacoにチャージするクレジットカードを選んだあとは、nanacoとクレジットカードを連携させるための事前登録をしていきます。

この登録を行うことで、nanacoへクレジットチャージができるようになります。

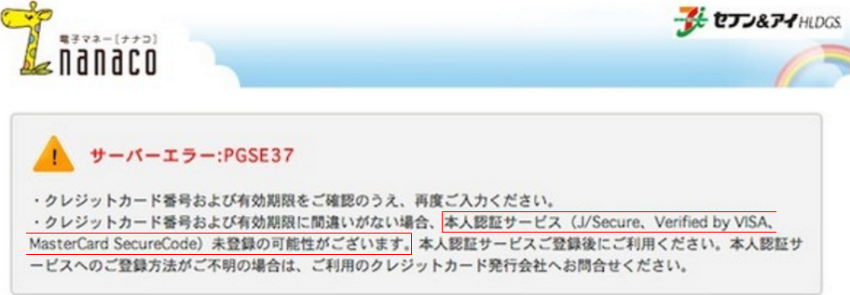

STEP1:本人認証サービスに登録する

ただ、事前登録をしていくにあたっての前段階として、「クレジットカードが本人認証サービスに登録済みである」という条件がnanacoにはあります。

登録していないクレジットカードで事前登録をしようとすると

というようなエラーメッセージが出てしまいます。

なので、事前登録をする前に、まずはクレジットカードの本人認証を行う必要があります。

と言っても、難しいことではなく簡単な作業なので安心してください。数分もあれば終わりますよ。

ちなみに、本人認証サービスとはネットショッピングの際に通常のカード情報に加え、あらかじめ登録したパスワードを入力することで不正利用を防止するサービスのことを言います。

詳しくは「3Dセキュア(本人認証サービス)とは何のこと?利用方法は?」でも紹介していますが、要は安心してネットショッピングを楽しむためのセキュリティサービスと言ったところですね。

楽天カード(JCB)の本人認証のやり方

楽天カードJCBでは、「楽天e-NAVI」から本人認証サービスの登録・パスワード変更が行えるようになっています。

Q.「本人認証サービス」の登録・変更方法を教えてください。

A.回答

本人認証サービスは、楽天e-NAVIの安心サービスメニュー「本人認証サービスの登録」よりご登録いただけます。

また、本人認証サービスのパスワード変更、本人認証サービスの停止についても上記メニューよりお手続きいただけます。

楽天カードより抜粋

JCBブランドなのでJCBの会員サイトである「MyJCB」から登録するのかなと思うかもしれませんが、楽天カードはブランドにかかわらず「楽天e-NAVI」からの登録になります。

Yahoo! JAPANカード(JCB)の本人認証のやり方

Yahoo! JAPANカード(JCB)の場合も、「MyJCB」ではなくYahoo! JAPANの「会員ページ」から登録が行えるようになっています。

リクルートカードの本人認証のやり方

JCBブランドのリクルートカードの場合は、「MyJCB」から登録を行います。

ただ、本人認証サービスのパスワードは「My JCB」のログインパスワードと同じになるので、カード発行後に「MyJCB」に登録を済ませていれば、本人認証の登録は不要となっています。

VISAブランドのリクルートカードの場合は、MUFGが発行しているのでMUFGの会員専用サイト「NEWS+PLUS」から登録を行います。

こちらも、JCBブランド同様、本人認証サービスのパスワードは「NEWS+PLUS」のログインパスワードと同じなので、カード発行後に「NEWS+PLUS」に登録を済ませていれば、本人認証の登録は不要になります。

STEP2:クレジットカードの事前登録をする

本人認証サービスに登録済みのクレジットカードが用意できたあとは、事前登録をしていきます。

事前登録の手順については「公式サイト」の方で詳しく紹介されていますのでここでは割愛させていただきますが、基本的には

- クレジットカード番号

- クレジットカードの有効期限

- 氏名

- 生年月日

- 本人認証サービスのパスワード

を入力していくだけの簡単な作業になります。

あえて、一点だけ注意点を述べるとするなら、

「nanacoへの事前登録はすぐにはできない」

ということです。

具体的には、

- nanacoカードの場合 : 入会から10日後

- nanacoモバイルの場合 : 新規入会・機種変更から4日後の朝6時以降

からでないと、事前登録はできません。

このことは公式サイトにも明記されていることなので、急いでいるという方は注意しておきましょう。

ただ、実際には記載より早く登録できるようなので、定期的にトライしてみるのも良いかもしれませんね。

※すでにnanacoカードを持っている、あるいはnanacoモバイルに登録しているという方は、待つ必要はありません。本人認証の登録が終われば、すぐに登録することができます。

STEP3:事前登録してから24時間待つ

事前登録が終わったら早速nanacoにクレジットチャージ。と言いたいところなんですが、ここでもまた ”待ち” が必要です。

事前登録を完了してから、24時間経った後にチャージが可能となります。

このように、利用可能になるまでにはある程度の日数を要しますので、前もって準備しておくことが大切ですね

nanacoにクレジットチャージをする

nanacoとクレジットカードを紐付けすることが出来たあとは、クレジットカードを使ってnanacoにチャージしていきます。

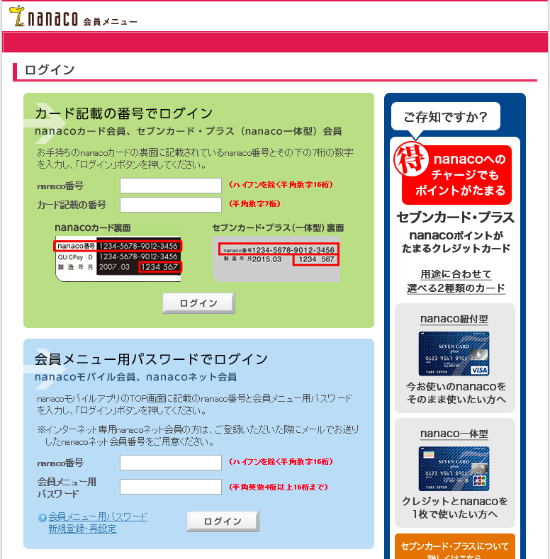

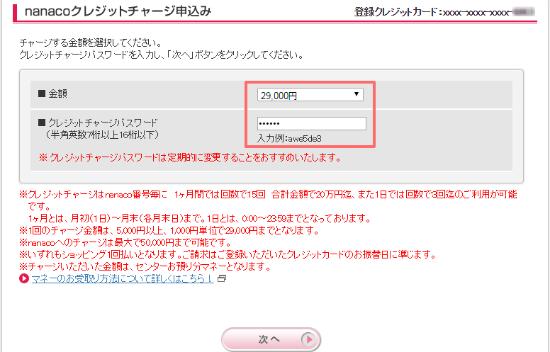

【1】まずは、nanacoの「会員メニュー」にアクセスしてログインをします。↓

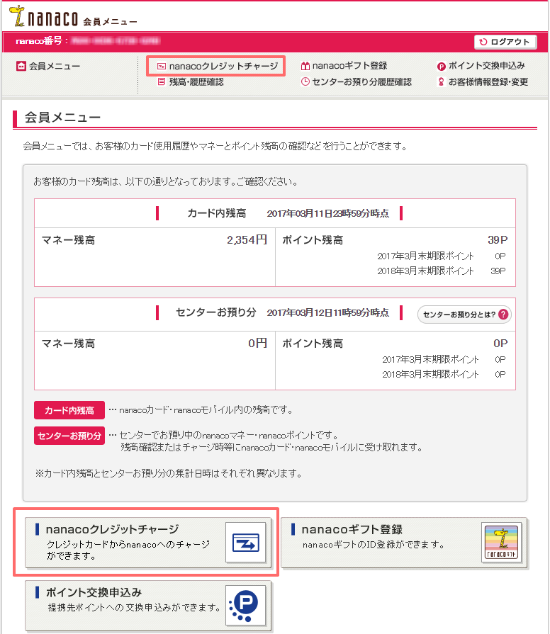

【2】ログインができたら、赤枠の「nanacoクレジットカードチャージ」をクリック。(どちらでもOK)↓

【3】続けて、「nanacoクレジットチャージ申込み」をクリック。↓

【4】「金額」を選択し、「クレジットチャージパスワード」を入力。↓(選択できるチャージ金額は、5,000円以上、1,000円単位で29,000円まで)

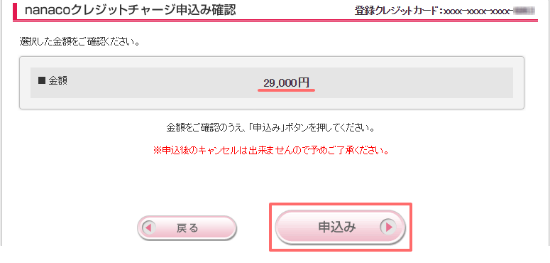

【5】金額に間違えがなければ「申込み」をクリック。↓

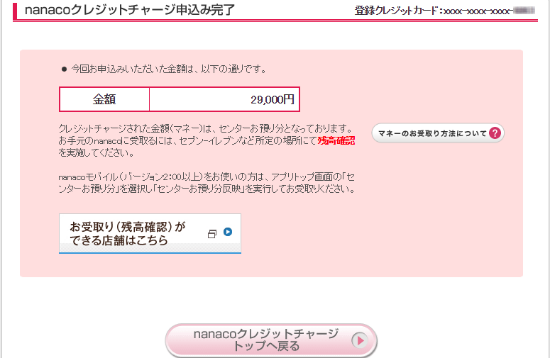

【6】これで申込み完了です。↓

トップ画面に戻ってみると、

きちんと29,000円が入金されていることが確認できますね。

【7】最後は忘れずに「ログアウト」しておきましょう。↓

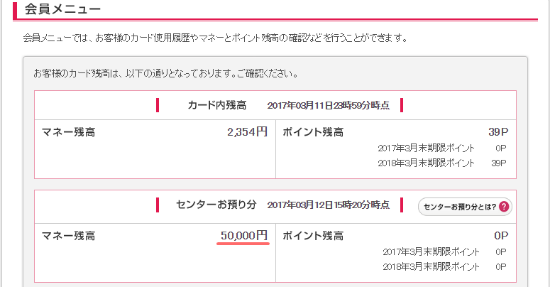

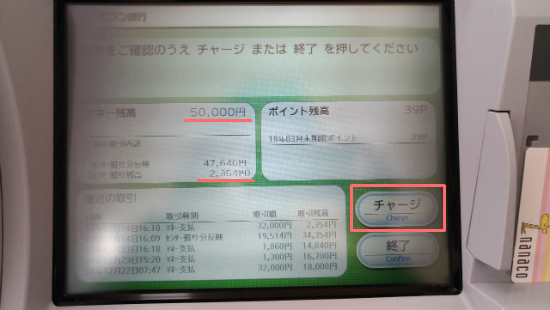

nanacoは上限額50,000円までチャージができる

nanacoにチャージできる金額は1回あたり「29,000円」に設定されていますが、50,000円までチャージすることができるようになっています。

なので、29,000円以上をチャージしたいと思った場合は、もう一度【2】~【6】までの手順を繰り返せば、50,000円までチャージすることができます。

今回の場合、先程すでに29,000円をチャージしていますので、2度目は ”21,000円” までのチャージが可能ということになります。

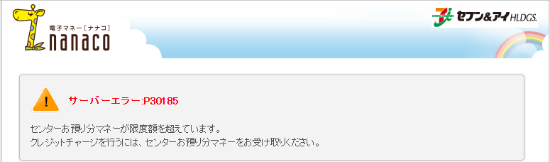

もし仮に、21,000円を超える金額をチャージしようとしたら、

というようなエラーメッセージが表示されてしまいます。

きちんと50,000円以内に収まるよう金額を指定すれば、

というように、チャージすることができます。

「1回チャージしたら2回目は少し時間をあけないといけないの?」

このように思う方もいらっしゃるかもしれませんが、その心配はいりません。そのまま続けてチャージすることができますよ。

その他の利用制限について

nanacoには1回あたりのチャージ金額以外にも、以下のような利用制限が設けられています。

| クレジットチャージの利用制限 | |

| 利用回数 | 1日 3回 / 1ヵ月 15回まで |

| 利用金額 | 1ヵ月 20万円まで |

| クレジットチャージできる金額 | |

| チャージ上限額 | 50,000円 |

| 1回のチャージ可能額 | 5,000円以上、1,000円単位で29,000円まで |

※1日とは、0:00~23:59まで。1ヶ月とは、月初(1日)~月末(各月末日)までとなります。

※クレジットカードの支払いは、1回払いのみとなります。

それほど意識する必要はないですが、一応利用するの前には確認しておいてくださいね。

チャージしたあとは「残高確認」をする

「このままでは利用できない」

クレジットカードを使ってnanacoにチャージしても、すぐにセブン-イレブンなどで利用できるというわけではありません。

チャージされた金額というのは、直接nanacoカードに入金されるのではなく、一旦「センター預かり分」としてセンターに預けられます。

その後、セブン-イレブンやイトーヨーカドー、セブン銀行ATMなど所定の場所で「残高確認」あるいは「現金チャージ」を行うことで、はじめて電子マネーとして利用することができるようになります。

一連の流れをまとめると

- クレジットチャージをする

- 「センターお預かり分」に一旦保管される

- 所定の場所で「残高確認」あるいは「現金チャージ」をする

- 「カード内残高」として反映される

- 電子マネーとして利用可能になる

といった感じになります。

ちなみに、クレジットチャージ以外で「センターお預かり分」となるケースには、

- キャンペーン特典のポイント

- 提携先のポイントからポイント交換したポイント

- セブンカード・プラスでクレジット払いしたポイント

- nanacoギフトからチャージした電子マネー

- 新しいnanacoへ残高を引き継ぎした電子マネー・ポイント

※新しいnanacoへの残高引き継ぎは、紛失や盗難にあった場合のみ

などがあります。

このような場合も「残高確認」を行うことで、「カード内残高」として反映され利用することができるようになります。

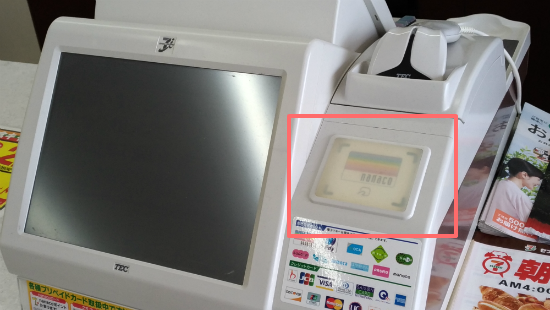

店舗のレジで「残高確認」を行う場合

店舗のレジで「残高確認」を行う場合は、店員さんに「残高確認をお願いします。」と伝えて、レジに備え付けのリーダーにnanacoをかざすだけです。

かざす場所はここ↓

”ピュリーン♪” と音がなれば、「カード内残高」として反映されます。

その際、残高や有効期限が記載された「お買上げレシート」が発行されますので受け取ってください。

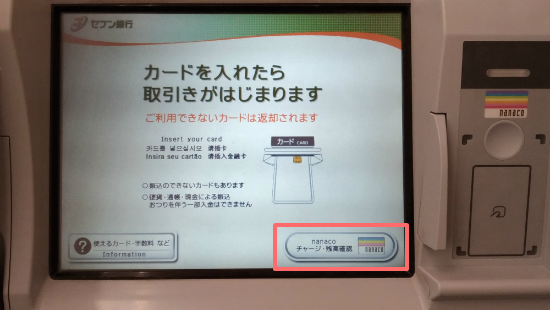

セブン銀行ATMで「残高確認」を行う場合

買い物ついでに残高確認をしてもうらう。というのが一番手っ取り早いですが

「残高確認をするためだけにレジに行くのはちょっと・・・」

という方は、セブン銀行ATMでも「残高確認」をすることができます。

手順としては以下のとおり。

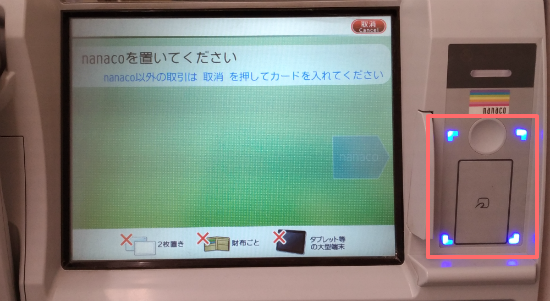

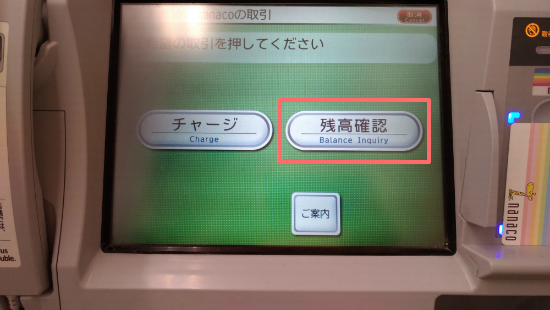

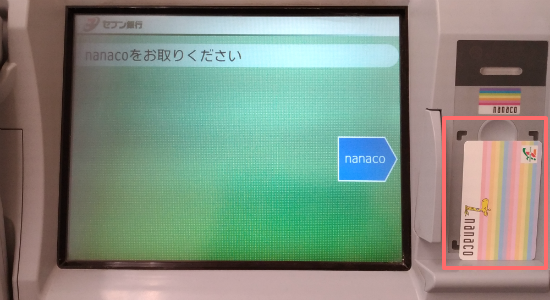

【1】画面右下にある「チャージ・残高確認」のボタンを押す。

【2】nanacoカードを画面横の四隅が光っているところに置く。(かざすだけでもOK)

【3】「残高確認」のボタンを押す。

【4】取引内容を確認し「チャージ」のボタンを押す。

【5】忘れずnanacoカードを取る。

【6】手続き完了です。

簡単ですね。

nanacoモバイルは「残高確認」が簡単!

nanacoモバイルを利用の方は、わざわざ店舗まで行かずとも手軽に残高確認をすることができます。

nanacoモバイルメニュー画面から「センターお預り分」を選択し、「センターお預り反映」を選択するだけでチャージ金額を受け取ることが可能です。(nanacoモバイルバージョン:2.00以上)

また、nanacoモバイルアプリからクレジットチャージを行った場合はダイレクト。センターお預り分とはならず、即nanacoモバイルに反映されます。

カードタイプとは違い、非常に楽ですね。

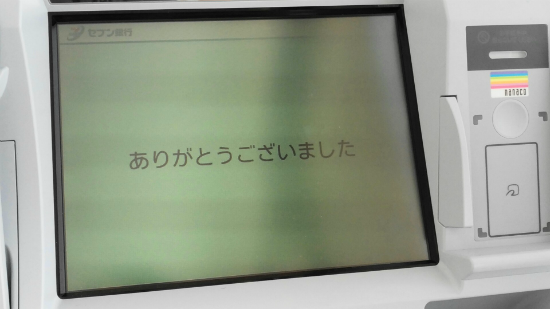

nanacoを使って税金を支払う

これで準備万端です。

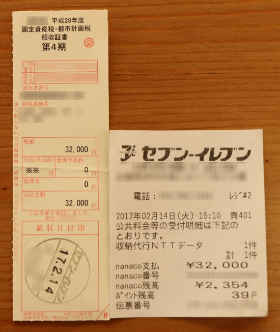

あとは、「納税通知書」と「nanaco」を持ってセブン-イレブンのレジまで行き、税金を支払うだけとなります。

無事に固定資産税を支払うことができました。

今回も還元率1.0%の楽天カードを使ってnanacoにチャージしていますので、320円分の節税ができたことになります。

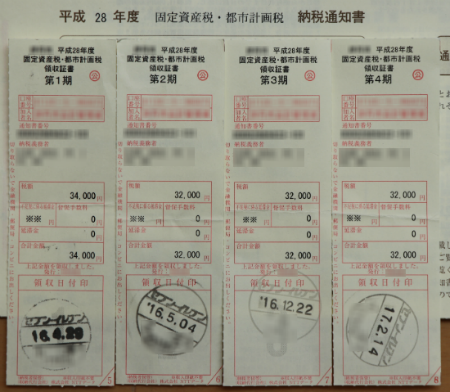

そして、1期~4期までの固定資産税も同じ手順で支払っていくと・・・

固定資産税だけで年間1,300円分も得することができました。現金払いや口座振替では ”0円” です。いくら払おうが ”0円” のままです。

これはもう利用しない手はないですよね。

ちなみにレジでの流れを簡単に紹介しておくと

- 店員さんに納税通知書を渡して「nanacoで支払います。」と伝える

- レジに備え付けのリーダーにnanacoをかざす

- ”ピュリーン♪” となれば支払い完了

- ハンコのついた「領収証書」と「お買上げレシート」を受け取る

といった感じになります。

事前に残高確認をしていない場合は、「nanacoで支払います。」といった後に「残高確認もお願いします。」と伝えれば、その場で確認してもらえますよ。

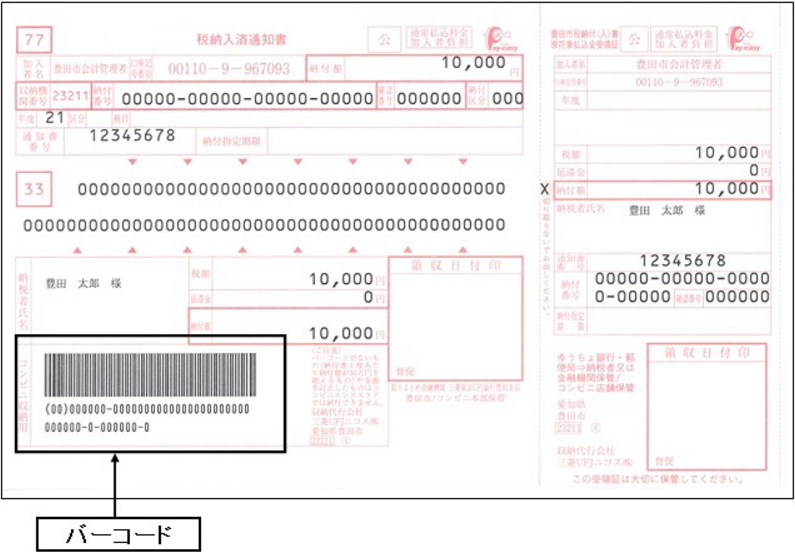

バーコードの記載がないものは利用できない

非常に節税効果の高いnanaco払いも、納税通知書に以下のような「バーコード」がないものは利用できません。

コンビニではこのバーコードを読み取ることで支払いが可能となっていますので、”無い” ものは当然支払うことができなくなってしまいます。

なので、まずは送られてきた納税通知書に「バーコードの記載があるかどうか」ということを確認してから利用するようにしてくださいね。

ちなみに、バーコードの記載がないケースとしては、

- 納税通知書1枚あたりの金額が30万円を越えている場合

- コンビニ払いに対応していない自治体の場合

があります。

また、バーコードの記載があったとしても ”納付期限が過ぎている” 納税通知書については、コンビニ払いができなくなってしまいますので注意しておいてください。

期限切れの場合は、わざわざ金融機関や市役所の窓口まで行かないといけないので面倒くさいですよ。

税金の支払い額が5万円を超える場合はどうするの?

先程のように納税額が5万円以内の場合は、普段nanacoを使って買い物する時と同じ要領で税金を支払うことができます。

これは、何も難しいことではありません。

では、もし仮に税金の支払い額が上限額を超える5万円以上だった場合は、どうすればいいのでしょうか。

一般的な対処としては、上限額の5万円までnanacoで支払い残りを現金で支払うというもの。

確かに、5万円分はチャージポイントが貯まるので、現金払いや口座振替に比べたら遥かにおトクなのは間違いありません。

ですが、これでは半分正解といったところです。

実は、ある方法を利用するだけで誰でも簡単に5万円~10万円の税金を、全額nanacoで支払うことができるようになります。

例えば、還元率1.0%のクレジットカードを利用して7万円の税金を支払おうとした場合、5万円(nanaco)+2万円(現金)のケースだと「500円」だけの還元となります。

もちろん、これだけでも節税効果は非常に高いと言えますが、さらに一手間加えて5万円(nanaco)+2万円(nanaco)にすれば、「700円」も還元することができるようになります。

その差は ”200円”。

「別にいいや」と無視できる金額では決してないですよね。

詳しいやり方については下記で紹介していますので、「支払う税金額が5万円を超える」という方は、ぜひ一読されることを ”強く” おすすめします。

今更だけどnanacoじゃないとダメなの?他の電子マネーで代用は?

プリペイド型電子マネー※には、nanaco以外にも楽天EdyやWAON、Suicaなどもありますが、

「nanacoじゃないとダメなの?」

当然出てくる疑問だと思いますが、これはnanacoじゃないとダメです。

なぜなら、唯一nanacoだけが税金の支払いをすることができるからです。他の電子マネーでは同様のことはできません。

恩恵を受けている身としては非常にありがたいことですね。

後は、「nanacoで税金類の支払いができなくなりました。」というような改悪にならないことを祈るばかりです・・・

※利用する前にあらかじめチャージしておく必要がある電子マネーのこと。

もっと手軽に納税がしたいという方は「Yahoo!公金支払い」がおすすめ

「忙しくて納税しに行く時間がない」

「もっと手軽に納税がしたい」

節税効果よりも ”手軽さ” を重視するという方も当然少なくありません。

そんな方は、自宅に居ながら24時間365日いつでも納税ができる「Yahoo!公金支払い」がおすすめです。

インターネットを経由して納税ができるので、パソコンやスマホさえあればどこからでも支払うことが可能になります。

出先のちょっとした空き時間にスマホを使ってパパッと納付。

非常に手軽ですね。

「Yahoo!公金支払い」の詳細やメリット・デメリットについては下記で紹介していますので、気になる方はぜひチェックしてみてください。

まとめ

今回は、絶税対策の中でも特に効果の高いnanacoとクレジットカードを使った納付方法について紹介してきました。

nanacoで税金を支払うまでの手順をまとめると、

- nanacoを用意する。

- nanacoにチャージするクレジットカードを用意する。

- nanacoとクレジットカードを紐付けするための「事前登録」をする。

- nanacoにクレジットカードを使ってチャージをする。

(センターお預かり分にストック) - お店のレジやセブン銀行ATMで「残高確認」をする。

(カード内残高へ反映) - nanacoを使って納税する。

となります。

その中での注意点をまとめると、

- ”必ず” チャージポイントが貯まるクレジットカードを用意する。

- nanacoへの入会後すぐには事前登録はできない。

(nanacoカード: 入会から10日後、nanacoモバイル:新規入会・機種変更から4日後の朝6時以降) - 事前登録してから24時間経過しないとクレジットチャージはできない。

- 一つのnanacoで支払える上限額は5万円まで。

(ただし、一手間加えることで10万円まで支払いが可能になる) - バーコードの記載がない納税通知書ではコンビニ払いはできない。

となります。

日常生活における買い物ならば、それを ”買わない” ということだけで簡単に節約することもできます。

ですが、こと税金にかんしてそれは不可能です。”支払わない” というわけにはいきません。

であれば、残された方法はただ一つ。

「いかにして支払う税金を抑えるのか」ということです。

そういった意味では今回のnanacoを使った節約術は、まさに最善の方法だと言えます。

なんなら、このためだけにnanacoを用意してもいいくらいです。それくらい効果の高いものになります。

最後にもう一度言います。

今からでも決して遅くはありません。

毎年支払う税金にうんざりしているという方は、ぜひnanacoとクレジットカードを使ってお得な気分を実感してみてください。

以上、「節税最強ペア!nanacoとクレジットカードを使えばポイントゲットで税金払いが断然お得!自動車税、固定資産税、住民税にももちろん対応!」についての紹介でした。

よく一緒に読まれている記事

必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します

必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します 無課金!nanacoカードを無料発行する方法は6つもあった!セブンイレブンでnanacoを使うなら手数料300円は無料で作るべし!

無課金!nanacoカードを無料発行する方法は6つもあった!セブンイレブンでnanacoを使うなら手数料300円は無料で作るべし! 保存版!nanacoのクレジットチャージでよく見るサーバーエラーと対処法!PGSE22・PGSE35・PGSE09・PGSE37の原因って何?

保存版!nanacoのクレジットチャージでよく見るサーバーエラーと対処法!PGSE22・PGSE35・PGSE09・PGSE37の原因って何? クレジットカードを使って税金を支払う2つの方法を徹底解析!nanacoとYahoo!公金支払いどっちで納付する?

クレジットカードを使って税金を支払う2つの方法を徹底解析!nanacoとYahoo!公金支払いどっちで納付する? Yahoo公金支払いを使っての税金払いは得or損どっち?クレジットカード払い時のメリットやデメリットを徹底調査

Yahoo公金支払いを使っての税金払いは得or損どっち?クレジットカード払い時のメリットやデメリットを徹底調査 国民年金保険料をクレジットカード払いに変更!割引額を徹底比較

国民年金保険料をクレジットカード払いに変更!割引額を徹底比較 保存版!コンビニで使える電子マネーを徹底比較!支払いができない商品も合わせて紹介

保存版!コンビニで使える電子マネーを徹底比較!支払いができない商品も合わせて紹介 楽天カードがパワーアップ!楽天ポイントの貯め方やお得な使い方を徹底解析!

楽天カードがパワーアップ!楽天ポイントの貯め方やお得な使い方を徹底解析!