どっちが得?三菱UFJ-VISAデビットとSMBCデビットを徹底比較検証する!

公開日:

:

最終更新日:2023年09月28日

おすすめ・比較

※当サイトはアフィリエイト・アドセンス広告を利用しています

アメリカではクレジットカードに勝る人気の「Visaデビットカード」。

日本でも三菱UFJ銀行や楽天銀行といった大手銀行の参入や、頻繁に流れるテレビCMをきっかけに、利用者の数も年々上昇傾向にあります。

そして、2016年10月。

日本を代表するメガバンク「三菱UFJ銀行」に続き、「三井住友銀行」もVisaデビットに参入してきました。

まさに、”ライバル同士の戦い” と言ったところでしょうか。

そこで今回は、三菱UFJ銀行が発行する「三菱UFJ-VISAデビット」と、三井住友銀行が発行する「SMBCデビット」の違いや特徴を徹底比較していきたいと思います。

Visaデビットを作るなら、「安心感のある大手銀行に決めている!」という方は、ぜひ参考にしてみてください。

目次

「三菱UFJ-VISAデビット」と「SMBCデビット」は何が違う?

まず、Visaデビットの根本的な特徴は、両カードともまったく同じです。

例えば、

- 国内外約3,800万のVisa加盟店、およびネットショッピングで使える

- 15歳以上の高校生から持てる

- 海外のATMで現地通貨が引き出せる

- 使った代金は、その場ですぐに預金口座からの引き落とし

- 支払い回数は「1回払い」のみ

- キャッシング利用はできない

といったようなことですね。

では、一体何が違うのか?これは、当然各々が提供しているサービス内容が違います。今回違いがあったのは、以下の4つ。

- 年会費

- キャッシュバック還元率

- ショッピング保険

- カードデザイン

それでは、一つひとつ比較検証していきたいと思います。

「三菱UFJ-VISAデビット」と「SMBCデビット」の4つの違いを比較検証する

年会費

カードを作るうえで、年会費の有無というのは、非常に重要な項目です。

いくら優れたサービスであっても、年会費がかかってしまう時点で、評価はマイナスとなってしまいます。

では、両カードの年会費はどうなっているのでしょうか。

「三菱UFJ-VISAデビット」の年会費は、残念ながら無料ではありません。初年度こそ無料ですが、2年目以降は毎年1,000円(税抜)の年会費がかかってしまいます。

一方、「SMBCデビット」の年会費は ”永久無料” です。2年目以降も、ずっと無料で持ち続けることができます。

この差は、非常に大きいですね。

維持するのにコストがかからないというのは、それだけで大きなメリットになります。

条件クリアで「三菱UFJ-VISAデビット」の年会費も無料になる!

毎年年会費がかかる「三菱UFJ-VISAデビット」にも、実は ”一定の条件” をクリアすることで、年会費が無料になるサービスが用意されています。

その条件というのは、次の2つ。

- 年会費請求月の月末時点で23歳以下の方

- 前年1年間の利用額が10万円以上の方

2つとも、非常に緩い条件となっていますね。

まず、23歳以下の方は何も気にすることなく無料で持ち続けることができます。24歳以上の方は、年間10万円の利用で無料にすることができます。

年間10万円と言われてもなかなかイメージしづらいと思いますが、1ヶ月でみるとおよそ「8,340円」の利用で達成できます。1日わずか「280円」ですね。

この金額であれば、比較的簡単に狙っていけるのではないでしょうか。

もちろん、初めから年会費が無料の「SMBCデビット」には勝てませんがね。

キャッシュバック還元率

両カードとも一般的な「ポイント付与」ではなく、「キャッシュバック」を採用している点は同じですが、還元率が以下のように違ってきます。

- 三菱UFJ-VISAデビットの基本還元率 : 0.2%

- SMBCデビットの基本還元率 : 0.25%

これだけ見ると、還元率が0.05%上回っている「SMBCデビット」の方が良いように思えますが、「三菱UFJ-VISAデビット」には、前年度の利用金額に応じて還元率がアップするサービスが別に用意されています。

前年1年間のショッピング利用金額が20万円以上の場合は+0.05%、30万円以上の場合は更に+0.05%が加算されます。

そしてこれとは別に、誕生月の利用では更に+0.1%が加算されます。

まとめると、前年度の利用累計額が20万円未満の場合は、0.2%(誕生月は0.3%)。前年度の利用累計額が20万円以上30万円未満の場合は、0.25%(誕生月は0.35%)。

前年度の利用累計額が30万円以上の場合は、0.3%(誕生月は0.4%)の還元率になります。

わかりやすく表にすると

| 利用条件 | 誕生月以外 | 誕生月 |

| 前年度 20万円未満 | 0.20% | 0.30% |

| 前年度 20万円以上30万円未満 | 0.25% | 0.35% |

| 前年度 30万円以上 | 0.30% | 0.40% |

といった感じですね。

また、三菱UFJ-VISAデビットには入会特典として、入会後3ヶ月間のキャッシュバック率が0.2%アップするサービスが用意されています。

期間限定ではありますが、うまく誕生月と合わせれば最大0.5%までアップさせることも可能です。

「三菱UFJ-VISAデビット」の還元率は、2年目以降も0.2%~0.4%までアップしていきますが、年間20万円以上を達成するとなると、毎月16,670円の利用、年間30万円以上では、毎月25,000円の利用が必要になります。

ものすごくハードルが高いというわけでもないですが、利用頻度は人それぞれですので、難しいと感じる方もいらっしゃるはずです。

いつでも安定した還元率が得られる「SMBCデビット」を選ぶのか、それとも条件をクリアして2年目以降も最大0.4%までアップ可能な「三菱UFJ-VISAデビット」を選ぶのか。

この辺りをどう考えるかで、選び方は変わってきそうですね。

ショッピング保険

カードを使って購入した商品が、破損・盗難などによって損害を受けた場合に ”一定額” を補償してくれる「ショッピング保険」。

クレジットカードでは付帯していることも多いですが、Visaデビットカードでは一部のカードしか付帯されていません。

両カードとも大手銀行が発行しているということもあり、ショッピング保険はいずれのカードにも付帯されています。

このあたりは、さすがといったところですね。

ただ、補償内容が両者で違いますので、比較していきたいと思います。

まず、「三菱UFJ-VISAデビット」の補償内容は、以下のとおりです。

| 補償額 | 年間最高 100万円まで |

| 補償対象期間 | 購入日から 60日間 |

| 自己負担額 | 1事故あたり 5,000円 |

一方、「SMBCデビット」の補償内容は、以下のとおりです。

| 補償額 | 年間最高 100万円まで |

| 補償対象期間 | 購入日から 90日間 |

| 自己負担額 | 1事故あたり 3,000円 |

補償額は、両カードとも「年間最高100万円まで」と同じですが、補償対象となる期間が「SMBCデビット」の方が30日間長めに設定されています。

また、1事故あたりの負担額についても、「SMBCデビット」の方が2,000円安く設定されています。

補償内容については、「SMBCデビット」の方が充実していると言えますね。

ただ、「SMBCデビット」には、これらメリットをひっくり返すくらい大きなデメリットが実は存在しています。

「SMBCデビット」のショッピング保険が持つデメリットとは?

それは、保険が適用になる ”条件” についてです。

「三菱UFJ-VISAデビット」のショッピング保険は、国内外問わずカードで購入した商品に対して補償してくれるというものですが、「SMBCデビット」は ”海外での利用時のみ” しか保険が適用になりません。

つまり、日本国内で購入した商品にかんしては、一切補償してくれないということです。

これは、使い勝手としては非常に悪いですね。

もちろん、海外での買い物が多いという方もいらっしゃるかとは思いますが、全体の割合からすれば国内で買い物するかたの方が圧倒的に多いはずです。

補償内容は「SMBCデビット」に劣るものの、使い勝手としては「三菱UFJ-VISAデビット」の方が良いですね。

カードデザイン

各々の個性を出すためには、カードデザインが大切な役割を持っています。デザインが1種類しかないカードもあれば、複数の中から選択できるカードもあります。

今回の2枚のカードは、いずれも複数の中から選ぶことが可能です。

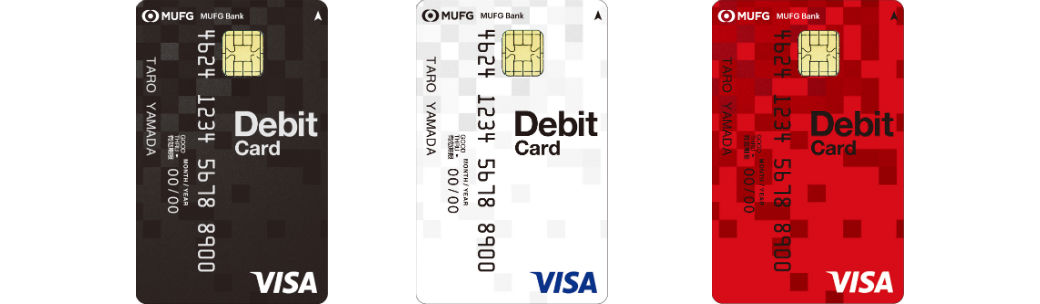

まず、「三菱UFJ-VISAデビット」は以下の3種類の中から選択できます。

一方、「SMBCデビット」は以下の4種類の中から選択できます。

狙ったのかたまたまなのかはわかりませんが、両カードとも一般的な横型ではなく ”縦型” のスタイルをとっていますね。

どちらが好きなのかは、当然好みによって違ってくると思いますが、両カードともそれぞの銀行が持つイメージカラーを表したデザインになっているのではないでしょうか。

個人的には、「三菱UFJ-VISAデビット」の方がスタイリッシュな感じがして好きですね。

まとめ

今回は、三菱UFJ銀行が発行する「三菱UFJ-VISAデビット」と、三井住友銀行が発行する「SMBCデビット」の2枚について比較検証してきました。

違いを表でまとめると、

| 三菱UFJ-VISAデビット | SMBCデビット | |

| 年会費 | 1,000円(税抜) | 永久無料 |

| 無料優遇 | ||

| - | |

| キャッシュバック率 | 基本キャッシュバック率 | |

| 0.20% | 0.25% | |

| 還元率アップサービス | ||

| なし | |

| ショッピング保険 | 補償額 | |

| 年間最高 100万円まで | ||

| 補償対象期間 | ||

| 購入日から 60日間 | 購入日から 90日間 | |

| 自己負担額 | ||

| 1事故あたり 5,000円 | 1事故あたり 3,000円 | |

| 利用条件 | ||

| 国内・海外いずれも対象 | 海外での利用時のみ対象 | |

| カードデザイン | 3種類から選択 | 4種類から選択 |

となります。

同じ大手銀行ということで、全体的なサービス内容は非常によく似ている印象を受けますね。

「どっちが得なのか?」

これについては、非常に難しいですね。両カードにあきらかな差があるようでしたら容易でしょうが、これだけ似ているとなると・・・

正直、利用者のライフスタイルによるところが大きそうな気がします。

個人的な感想を述べるとしたら、「年間を通して20万円も使わないかな?」という方であれば、年会費が無料でキャッシュバック率が常に0.25%の「SMBCデビット」がおすすめです。

逆に、年間20万円以上の利用が確実に見込めるようであれば、「三菱UFJ-VISAデビット」の方がおすすめだと思います。

キャッシュバック率も「SMBCデビット」と同じ0.25%になりますし、年会費も年間10万円以上利用しているので無料です。

誕生月に限っては、還元率0.3%となり「SMBCデビット」を上回ることもできます。

さらに、年間30万以上の利用があれば、還元率は0.3%、誕生月は0.4%までアップしていきます。

このあたりのことを踏まえて、ご自分にマッチしていると思われるほうを、ぜひ選択してみてください。

以上、「どっちが得?三菱UFJ-VISAデビットとSMBCデビットを徹底比較検証する!」についての紹介でした。

なお、それぞれのカードについての詳細は、下記で紹介していますので参考にしてみてください。

また、それ以外のVisaデビットについては、下記で紹介しています。

よく一緒に読まれている記事

海外でのクレジットカードの使い方。レストランではどう支払う?

海外でのクレジットカードの使い方。レストランではどう支払う? なぜ?病院でクレジットカードが使えない理由について!使える病院と使えない病院の違いも合わせて紹介

なぜ?病院でクレジットカードが使えない理由について!使える病院と使えない病院の違いも合わせて紹介 無駄なく使おう!イオンのワオンポイント(WAON POINT)の使い方まとめ

無駄なく使おう!イオンのワオンポイント(WAON POINT)の使い方まとめ 教えて!楽天カードでゴールド会員にアップしたけどメリットって何?

教えて!楽天カードでゴールド会員にアップしたけどメリットって何? ファミマがお得!ファミマTカード(Visaデビット付キャッシュカード)を徹底解析!PayPay銀行発行の人気Visaデビットカード

ファミマがお得!ファミマTカード(Visaデビット付キャッシュカード)を徹底解析!PayPay銀行発行の人気Visaデビットカード 保存版!イオンのクレジットカードで貯めたポイントのお得な使い方

保存版!イオンのクレジットカードで貯めたポイントのお得な使い方 2019年版!大手ホームセンターで使えるクレジットカードを徹底比較!お得な支払い方法も合わせて紹介

2019年版!大手ホームセンターで使えるクレジットカードを徹底比較!お得な支払い方法も合わせて紹介 クレジットカード会社からの借金にも時効制度は適用されるの?

クレジットカード会社からの借金にも時効制度は適用されるの?