簡単!クレジットカードを海外で使った際にかかる手数料の計算方法!海外旅行に行く前には必見です

公開日:

:

最終更新日:2023年09月28日

海外旅行

※当サイトはアフィリエイト・アドセンス広告を利用しています

国内での買い物はクレジットカード払いでも、海外に行くと現金払いにしているという方は意外と多いものです。

その理由の一つに、

「カード会社に支払う手数料がよくわからない」

といったことがあげられます。

そこで今回は、クレジットカードを海外で使った際にかかる手数料と支払額について詳しく紹介していきたいと思います。

カード会社からの請求書を見て「あれ?」とならないためにも、海外利用時にかかる手数料の仕組みをしっかりと確認していってくださいね。

目次

カード会社への支払金額は利用金額と換算レートによって決まる

まず、クレジットカードを海外で使った場合のカード会社への支払額は、

によってもとめることができます。

非常にシンプルでわかりやすい式ですね。

100ドルの商品を購入したとすれば、100ドルに換算レートをかければカード会社への支払額がわかるというわけです。

一括払いでも手数料が発生する

日本で使った場合と大きく違うのが、一括払いで購入したとしても換算レートが必ず上乗せされるということです。

日本であれば1,000円の商品を一括払いで購入すれば、支払いは同額の1,000円で済みますが、海外だと一括払いでも1,000円に換算レートが必ず上乗せされることになります。

- 日本で1,000円の商品を一括払い購入→支払額は1,000円

- 海外で1,000円の商品を一括払い購入→支払額は1,000円+換算レート

このことはすでにご存じの方も多いですが、海外では一括払いでも必ず手数料がかかるということを覚えておいてくださいね。

換算レートについて

「換算レートって何?」

今回の主題となる部分ですが、換算レートとはいわばカード会社に支払う手数料のことで、

によって算出することができます。

「何だか難しくなってきな・・・」と思う方もいらっしゃるかもしれませんが、とても簡単なので安心してください。

為替レートとはテレビやラジオでお馴染みの ”あれ”

為替レートとは、日本円と海外の通貨を交換する時の取引価格のことで、円の価値を決めているものになります。

よくテレビやラジオなどで、

「本日の東京外国為替市場の円相場は、1ドル=○○円△△銭と、前日に比べて××銭の円安ドル高でした。」

と報じられていますが、”1ドル=○○円△△銭” の部分が為替レートになります。

日本では基軸通貨である「米ドル」との為替相場がよく報じられますが、そのほかにも様々な通貨の組み合わせにかんする相場が存在しています。

円・ユーロの為替相場なんかも、よく目にしますね。

そんなの聞いたことない!という方は、平日の12時過ぎにNHKを見てみてください。米ドルとユーロの為替相場が報じられていますよ。

事務手数料は国際ブランドごとの基準値を使うのが通例

為替レートに上乗せされる事務手数料は、カード会社が独自に設定してもいいことにはなっていますが、現状では国際ブランドごとに設定されている以下の基準値を使うケースが多いようです。

| 国際ブランド | 手数料 |

| VISA | 1.63% |

| JCB | 1.60% |

| MasterCard | 1.63% |

| アメックス | 2.00% |

| ダイナース | 1.30% |

一見すると、ダイナースの1.30%がよさそうだなと思いますが、一概にそうだとは言い切れません。

なぜなら、為替レートが違うからです。

VISAの為替レートが1ドル=110円30銭だからといって、ダイナースの為替レートも1ドル=110円30銭になるとは限らないということです。

もちろん、「VISAの為替レート=JCBの為替レート=MasterCardの為替レート」になるわけでもありません。それぞれの国際ブランドごとに為替レートが設定されています。

一般的には、MasterCardの為替レートが一番よく、次いでJCB、VISA、大きく離れてアメックス、ダイナースとなっているようです。

ただ、MasterCardのレートが一番いいとは言え、JCB・VISAともさほど大きな違いがあるわけではないので、あまり気にする必要はないのかもしれませんね。

とりあえず、海外ではMasterCard・JCB・VISAの3ブランドいずれかを使った方がいいということだけ覚えておきましょう。

参考程度に主要なクレジットカードの事務手数料をまとめておきます。

| カード会社 | VISA | MasterCard | JCB | アメックス | ダイナース |

| 三井住友カード | 1.63% | 1.63% | - | - | - |

| JCBカード | - | - | 1.60% | - | - |

| 三菱UFJニコスカード | 2.16% | 2.16% | - | - | - |

| 楽天カード | 1.63% | 1.63% | 1.60% | - | - |

| ジャックスカード | 1.63% | 1.63% | 1.60% | - | - |

| セゾンカード | 1.63% | 1.63% | 1.60% | 2.00% | - |

| イオンカード | 1.60% | 1.60% | 1.60% | - | - |

| セディナカード | 1.60% | 1.60% | 1.60% | - | - |

イオンカードとセディナカードがやや低めに設定されていますが、だいだいどこも同じ設定ですね。

なお、今回は ”事務手数料” と呼んでいますが、カード会社によっては、

- 外貨取扱手数料

- 為替取扱事務手数料

- 為替手数料

などと表記している場合もあります。紛らわしいですが、どれも同じ意味でOKです。

実際の手数料と支払額を計算してみる

では、実際にクレジットカードを海外で使った際の手数料と支払金額について計算していきたいと思います。

ベースとなる条件は、次のとおり。

- 三井住友カードのVISAブランドを使用

- 100ドルの商品を購入

- 為替レート:1ドル=112円35銭

まず、100ドルを日本円に変換します。

100ドル × 112.35円 = 11,235円

次に、算出された金額に事務手数料を加え、手数料の割り出しをします。三井住友カードのVISAブランドは、1.63%でしたね。(上表を参照)

11,235円 × 1.63% = 183円(手数料)

最後に、それぞれの値を足せば、カード会社に支払う金額を算出することができます。

11,235円 + 183円 = 11,418円

非常に簡単ですね。

それでは、もう一つ例題をあげてみましょう。今度は、実際に計算してみてください。

- イオンカードのJCBブランドを使用

- 150ドルの商品を購入

- 為替レート:1ドル=105円80銭

まずは、150ドルを日本円に変換。

150ドル × 105.80円 = 15,870円

次に、カード会社に支払う手数料を算出。

15,870円 × 1.60% = 253円

最後に、それぞれの値を足せば、カード会社への支払額が算出される。

15,870円 + 253円 = 16,123円

これでもう完璧ですね。

ちなみに、上記の式は一つにまとめることもできます。

例1であれば、

100ドル × [112.35円 × (1 + 0.0163)] = 11,418円

例2であれば、

150ドル × [105.80円 × (1 + 0.0160)] = 16,123円

といった感じです。

なんとなくイメージできましたでしょうか。

ようは、海外での利用金額に為替レートをかけて、「1.0163」あるいは「1.0160」をかければカード会社への支払額がわかるということです。(事務手数料が1.63%あるいは1.60%の場合)

為替レートは購入日ではなく数日後に決定する

「あれ?確か1ドル=100円で購入したはずなのに、支払金額は1ドル = 102円で計算されているぞ。ひょっとして、カード会社の間違え?」

きちんと計算したはずなのにカード会社への支払金額が合わず、「なんで?」ってなる方も結構いらっしゃいますが、これは間違えではありません。

海外では商品を購入した日の為替レートがそのまま支払いに適用されるのではなく、購入日から数日後の為替レートが適用されることになります。

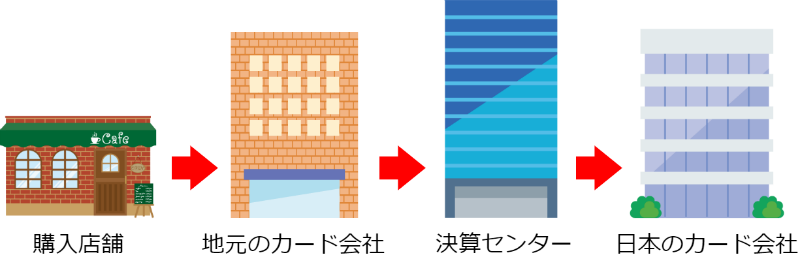

これは、海外で購入した決算データが、カード会社に届くまでにある程度の時間が必要なためです。※下記図参照(決算データの流れ)

具体的な日数にかんしては、どこのカード会社も公表していないのでわかりませんが、概ね2日~4日の間に決定されるケースが多いでしょう。

ちなみに、今回の例では損を強調していますが、逆に得をするというケースももちろんあります。

円安になれば損をし、円高になれば得をします。

とりあえず、海外でクレジットカードを使った時には「円高になれ!」と祈っておきましょう。

クレジットカード払いと現金払い。海外で買い物するならどっちがお得?

海外に行かれる場合、日本円を現地通貨に両替されると思いますが、両替するにも手数料はかかってきます。

では、クレジットカードを使った際にかかる手数料と日本円を両替した際にかかる手数料では、一体どっちがお得になるのでしょうか。

気になる方も多いと思いますが、これは

クレジットカード払いにしたほうが圧倒的に手数料は安くつきます。

クレジットカードの手数料は、先程も紹介しましたがだいだい「1.63%前後」になりますが、外貨両替だと比較的レートが良いといわれている金券ショップでも「1ドル = 2円50銭程度」のコストがかかってきます。

銀行で両替するとなれば、「1ドル = 3円程度」にもなります。

仮に、為替レートを1ドル = 100円とし、200ドルの買い物をした場合で比較してみると、

カード払いの手数料:326円

金券ショップでの手数料:500円

銀行での手数料:600円

という結果になります。圧倒的な差ですね。

当然、利用額が増えれば増えるほど、その差額はどんどん大きくなっていきます。

海外での買い物は、極力クレジットカード払いにしておくのが得策と言えるでしょう。

外貨両替するならやっぱり日本でしたほうがいいの?

海外ではクレジットカードを使うのが一番お得になるとはいえ、すべてをカード払いにするというわけにはいきません。

交通機関や小さいお店などでは、クレジットカードが使えないこともありますので、いくらかは現地通貨を用意しておく必要があります。

そうなると 「”どこで” 外貨両替をするのがいいのか?」ということになるわけですが、これは扱う通貨によって変わってきます。

世界の基軸通貨と呼ばれる「米ドル」やそれに次ぐ「ユーロ」であれば、日本国内で両替したほうが現地よりもお得になるケースが多いですが、

- タイバーツ

- マレーシアリンギット

- ニュー台湾ドル

- 韓国ウォン

といった、いわゆるマイナー通貨と呼ばれる通貨にかんしては、日本より現地で両替したほうがお得になるケースが多くなります。

「日本で両替したほうが何だか安心だ!」という思いはあるかもしれませんが、現地で両替したほうがお得になるケースもありますので、ここは柔軟に対応してもらえればなと思います。

クレジットカード払いならポイント付与もあるのでさらにお得!

クレジットカード最大のメリットといえば、利用額に応じて貯まるポイント。当然、海外での利用においても国内同様ポイントを貯めることが可能。

手数料がかかるカード払いもポイントが貯まることで、よりお得に利用することができますね。

例えば、為替レート 1ドル = 110円の時に還元率1.0%の楽天カード(VISA)を使って100ドルの買い物をした場合で見てみると、カード会社に支払う手数料は、

100ドル × 110円 × 1.63%=179円となります。

ですが、同時に支払額11,179円 × 還元率1.0% = 111円のポイントが貯まることにもなります。

なので、実際に手数料として負担する額は、179円 – 111円 = 68円で済むということになります。

非常にお得ですね。

まさに、外貨両替にはないクレジットカードならではの特典と言えるでしょう。

海外でクレジットカードを使う際の注意点

基本的なカード利用の流れは日本と同じなのですが、お店によっては「現地通貨で支払うのか?」それとも「日本円で支払うのか?」といった決済通貨を選べる場合があります。

「急にそんなこと言われてもわからない!」

初めての方なら絶対にあせることだと思いますが、ここは ”現地通貨で支払う” を選んでおきましょう。

”日本円で支払う” を選択した場合、その場で支払金額が確定するというメリットがありますが、お店が独自に決定したレートで換算されることになります。

つまり、無駄な手数料をあれやこれやと上乗せされ、カード会社で日本円に換算するより割高になってしまう可能性があるということです。

何か特別な理由でもない限り、決算通貨を聞かれたら現地通貨で支払うと答えておきましょう。

その方が絶対に安全ですので。

まとめ

今回は、クレジットカードを海外で使った際に発生する手数料と支払額について紹介してきました。

要点をまとめると、

カード会社への支払額は、

によってもとめることができる。内、カード会社に支払う手数料は、

によってもとめることができる。

計算自体は、国際ブランドの為替レートさえ分かっていれば何も難しいことはありませんが、為替レートの確定日は ”購入してから数日後” という点には注意しておきましょう。

以上、「簡単!クレジットカードを海外で使った際にかかる手数料の計算方法!海外旅行に行く前には必見です」についての紹介でした。

よく一緒に読まれている記事

クレジットカードの海外旅行保険について。6つの注意点と特徴とは?

クレジットカードの海外旅行保険について。6つの注意点と特徴とは? 簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です!

簡単10秒!クレジットカードのキャッシング金利の計算方法まとめ。金利計算はややこしいと思っている方は必見です! 両替不要!海外ATMからキャッシングで現地通貨を引き出す手順と注意点!クレジットカードさえあれば誰でも簡単に操作可能

両替不要!海外ATMからキャッシングで現地通貨を引き出す手順と注意点!クレジットカードさえあれば誰でも簡単に操作可能 実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説

実は超簡単!クレジットカードのキャッシングとは?借入から返済、金利までをやさしく解説 クレジットカードの利用限度額を上げる4つの方法とリスク!知らずに申請すると思わぬしっぺ返しが・・・

クレジットカードの利用限度額を上げる4つの方法とリスク!知らずに申請すると思わぬしっぺ返しが・・・ 海外でのクレジットカードの使い方。レストランではどう支払う?

海外でのクレジットカードの使い方。レストランではどう支払う? クレジットカードが使えないのはなぜ?9つの利用停止原因とは?

クレジットカードが使えないのはなぜ?9つの利用停止原因とは? 対処法はこれ!クレジットカードの引き落とし日に残高不足。ペナルティはあるの?

対処法はこれ!クレジットカードの引き落とし日に残高不足。ペナルティはあるの?