クレジットカードの利用限度額を上げる4つの方法とリスク!知らずに申請すると思わぬしっぺ返しが・・・

公開日:

:

最終更新日:2023年09月28日

初心者

※当サイトはアフィリエイト・アドセンス広告を利用しています

クレジットカードは非常に便利なアイテムだけど、利用限度額が低いと肝心な時に使えないこともしばしば。そんな時には必ずこう思うはずです。

「もっと限度額が高ければいいのに」と

そこで、今回は「カードの利用限度額を引き上げる4つの方法」について詳しく紹介してきたいと思います。

今の限度額に不満を持っているという方や、一時的に大きなお金が動く結婚式や海外旅行などを控えているという方は、ぜひ最後まで読んでみてください。

ただ、限度額の引き上げ申請をする際には、実はリスクも存在しています。知らずに申請すると、思わぬしっぺ返しを受けることとなってしまいます。

申請前には必ずご一読ください。

目次

クレジットカードの利用限度額って何?

利用限度額の引き上げ方法を紹介する前に、まず「利用限度額とは何か?」ということについてから説明したいと思います。(興味のない方はこちらからお読みください。)

クレジットカードの利用限度額。簡単に言うと「この金額までなら好きにカードを使ってもらっても良いですよ。」という意味になります。

その内訳は、カード会社から現金を借入れできる「キャッシング枠」と、お店で買い物をする時に利用できる「ショッピング枠」の2つ。

この2つを合算した金額が、私たちが使えるカードの上限額、つまり「利用限度額」ということになります。「与信枠」と呼ばれたりもしますね。

私たちはこの利用限度額の範囲内で自由にカードを使い、それを超えてしまうとカードは使えなくなってしまいます。

例えば、利用限度額を50万円。キャッシング枠の上限額を20万円とした場合。キャッシング枠で20万円借入れすると、ショッピング枠として利用できる上限額は30万円までとなります。

キャッシング枠で10万円の借入れなら、ショッピング枠は40万円まで、キャッシング枠が0円なら、ショッピング枠は50万円まで利用可能ということになります。

言い換えると、キャッシング枠で20万借入れしている状態では、40万円の商品はカードを使って購入できないということです。

上限額の50万円を超えてしまっていますからね。

利用限度額を回復するためには?

では、減った限度額はそのままなのでしょうか?これは、もちろん回復します。

利用限度額は、カード会社に支払いをすれば元に戻る仕組みなので、利用代金をきちんと返済すれば、返済分だけ限度額を回復させることができます。

例えば、限度額50万円のうち、30万を使って20万に減ったとしても、カード会社に30万円を返済すれば、その返済分が復活し50万円に戻るということです。

よく間違われるのが、利用限度額とは ”1ヶ月単位で利用できる金額、締め日を境に限度額もリセットされる” というもの。これは、正しくありません。

利用限度額とは、カードを使って買い物ができる上限金額のこと。これが正解です。

ですから、利用代金を返済しなければ、たとえ締め日を過ぎても限度額が復活することはありません。

リボ払いや分割払いは、限度額の回復が遅い

利用限度額は、カード会社に支払いを終えた分だけ復活する仕組みですので、リボ払いや分割払いの場合だと、限度額の復活は遅くなってしまいます。

先ほどの例を用いて説明すると、限度額50万円のうち、30万をリボ払いにし、返済額を毎月1万円にした場合、返済分の1万円分だけが復活し、限度額は21万円となります。

残金29万円分は、未払いのため復活しません。

このように、利用限度額というのは、カード会社に利用代金の支払いを終えた分だけが再び使用可能になります。残金がある場合は、その分差し引かれてしまいます。

毎月一括払いを利用している方であれば問題はありませんが、リボ払いや分割払いを利用しているという方は、注意が必要となりますね。

もし、手元のお金に余裕がある場合は、繰り上げ返済をするなどして、残金を減らし、限度額を回復させるというのも一つの手です。

<<関連記事>>

クレジットカードの利用限度額の設定について

利用限度額というのは、”皆一律” というわけではありません。

カード申込者の信用力をスコアリングによって審査し、その信用度に応じてカード会社が利用限度額の上限を一人ひとり決めています。

ですから、同じクレジットカードを持っていたとしても、限度額が10万円の人もいれば100万円の人もいたりします。

平均的な利用限度額というものはありません。カード会社次第ということですね。

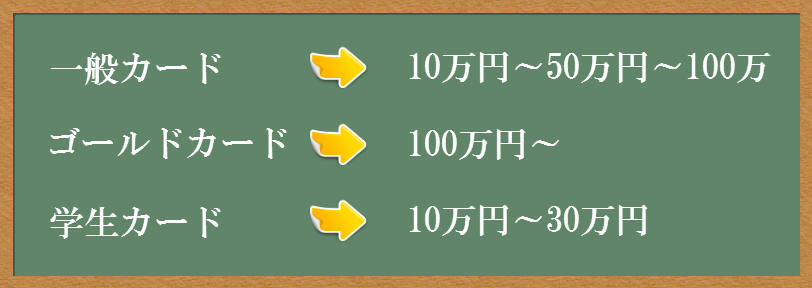

ただし、一般的な目安というものはあります。※下記参照

「一般カード」だと、初めは10万円~50万円くらいに設定されることが大半です。

その後、数年かけて利用実績を積み上げていくことで、100万円くらいまで限度額がアップしていきます。

グレードの高い「ゴールドカード」だと、初めから100万円くらいと高額な設定からのスタートとなります。

こちらも、利用実績を積み上げていくことで、さらにアップしていきます。

学生だけが持つことの出来る「学生カード」。他の2つと比べて、10万円~30万円と低めに設定されています。

これは、社会人と比べて支払い能力が低いという観点からです。

年収が高い人は利用限度額も高い?

利用限度額の設定は、個々の信用力によって異なると前述しましたが、必ずしも「年収が高い人 = 限度額が高い」というわけではありません。

なぜなら、カードの審査をしていくうえで、年収というのは勤務先や勤続年数に比べて、最も裏付けの確認が取りづらい属性となっているためです。

カード会社は、年収の高さよりむしろ ”安定した返済が出来るのか” ということの方を重要視しています。

年収がいくら高くても、お金使いの荒い人というのは、カード会社からすれば「要注意人物」となってしまいます。

クレジットカードの利用限度額を引き上げる4つの方法とは?

今回ご紹介する、利用限度額の引き上げ方法は4つ。

「現在設定されている限度額では、度々不便さを感じてしまう」、あるいは「大きなお金が動く結婚式や海外旅行を控えている」という方は、ぜひご覧になって限度額アップにチャレンジしてみてください。

ちなみに、利用限度額を増やすことを『増枠』と言います。

- 利用実績をコツコツ積み上げる

- 直接カード会社に申請する

- ゴールドカードなどに申し込む

- 一時的に利用限度額を上げてもらう

1.利用実績をコツコツ積み上げる

利用限度額の設定のところでも少し触れましたが、クレジットカードを使い続けて利用実績をコツコツ積み上げていけば、優良顧客となり自然と利用限度額はアップしていきます。

カード会社としても、自社のカードをたくさん利用してもらいと考えるのは当然。優良顧客に対しては、積極的に限度額の引き上げを行っていきます。

ポイントとしては、毎月できるだけ多くカードを利用すること。そうすれば、1年~2年くらいで、自然と限度額が上がっていくはずです。

この方法が、もっとも理想的かつ自然な形と言えるのではないでしょうか。

ただ、今すぐ限度額をアップさせたい!という方にとっては、気の長い話となってしまいます。

「そのうち増えてくれればいいや」と、思っている方向けの方法になりますね。

利用限度額が増枠される際にはちゃんと連絡が来る?

限度額が増枠される際には、ハガキなどで事前に通知されることもありますが、基本的に連絡がくることはありません。

毎月送られてくる利用明細書の限度額が明記されている数字のところが、勝手に変わっているだけです。

知らない間に、限度額が増えていることが多いので、皆さんも一度確認してみてください。

2.直接カード会社に申請する

先程は自然に限度額がアップするというものでしたが、今度は直接カード会社に限度額の引き上げ申請を行う方法です。

直談判ですね。

増枠申請の方法としては次の2つ。

- カード会社に電話をして申請する

- インターネットを経由して申請する

一つ目は、カード会社に自分で電話をして「利用限度額を増やしてほしい」とお願いをするやり方です。最もオーソドックスで簡単な方法ですね。

カード会社によっては、電話での増枠申請を受け付けていないところもありますが、かけて見ないことにはわからないので、電話する価値は十分あるかと思います。

ちなみに、私はこの方法で引き上げてもらいました。

二つ目は、カード会社のWEBサイトから「希望額を入力、あるいは選択」して増枠申請を行う方法です。

大抵は、インターネット利用明細の管理画面上に「ご利用可能枠の変更」といった項目が用意されているはずですので、そこから申請を行います。

その際、他社のキャッシング残高やローン残高など、現在の借入状況を記入することになるかと思います。申請理由を記入することもありますね。

こちらも、WEB申請の受付をしていないカード会社もあります。

増枠申請を出してからの流れは?

電話申請、あるいはWEB申請を行った後の流れとしては、”審査”があります。

審査と言っても、入会時に行われたような厳しいものではなく、これまでの利用履歴を確認する程度です。

毎月延滞することもなく使い続け、信用を積み上げていれば、大抵そのまま限度額の引き上げに応じてくれるはずです。

ただ、利用実績があまりないうちは、断られることの方が多いかもしれません。

最低でも、6ヵ月以上経ってから申し込むのが無難と言えますね。(なかには、6ヵ月以内の増枠申請を受け付けていないカード会社もあります)

増枠申請を出してから数日後、審査結果の連絡が届きます。大抵、メールか郵便でくると思いますので確認してみてください。

3.ゴールドカードなどに申し込む

一般カードよりグレードの高いゴールドカードは、利用限度額が初めから100万円くらいと高めの設定となっています。

一般カードに比べ審査が厳しいので、なかなか審査に通らないかもしれませんが、「他社からの借入れも少ない」、「延滞もしていない」という方はチャレンジしてみてください。

しっかりした利用実績があれば、それほど難しいことではないかと思います。

ただ、ゴールドカードを持つことで ”年会費負担が増える” というデメリットが出てきます。

もちろん、年会費が増える分、限度額を含めた付帯サービスは、一般カードに比べてかなり充実してくるというメリットもあります。

この辺りをどう考えるかで、判断は変わってくるかとは思いますが、手持ちカードを増枠するのではなく、初期設定額の高いゴールドカードに申し込む。これも、限度額を引き上げる一つの方法となります。

ちなみに、ゴールドカードより上のランクとして「プラチナカード」や「ブラックカード」などもあります。

プラチナカードの利用限度額は、初めから200万円以上と、かなり高い設定額となっています。

4.一時的に利用限度額を上げてもらう

最後は、恒久的な増枠ではなく、あくまで ”一時的” に増枠する方法です。

一時的に大きなお金が動くケースとしては

- 結婚式

- 海外旅行

- 引越し費用

- 家電商品の購入

などがあげられますね。

このような、1度きりの場合や期間限定の場合には、カード会社に申請することで、一時的に利用限度額を引き上げてもらうことができます。

申請方法については、直接カード会社に電話するのが最も手っ取り早くおすすめですが、インターネットからでも申請可能なカード会社もあります。

増枠申請をする際には、「金額、使用用途、日時、期間など」が必要となりますので、あらかじめ整理しておくのが良いかと思います。

もちろん、一時的に増枠してもらう場合でも審査はありますので、希望通りにいかないこともあります。

ただ、一時的な増枠の場合は、恒久的な増枠に比べ、それほど審査は厳しくないので、これまでの利用状況が極端に悪いという方でなければ、比較的簡単に引き上げに応じてくれるかと思います。

増枠の申請は、ある程度余裕を持ってするのが好ましいですが、一時的な増枠の場合、当日中(早い時で30分~1時間程度)に審査結果がでることも多いです。

どうしても急ぎで回答がほしいという場合は、その旨をカード会社に伝えてみてください。きっと急いで対応してくれるはずです。

以上4つが、利用限度額を引き上げる方法となります。

基本的には、どのケースにおいても ”優良顧客” であることが前提条件としてありますので、「カードを作ってすぐに増枠できる」といった裏ワザ的な方法は残念ながらありません。

あせらずゆっくり信用を積み上げいく。これこそが、限度額を引き上げる一番の近道と言えるのではないでしょうか。

何度申請しても増枠されない!原因は何?

何度申請しても増枠に応じてくれない。こういったケースももちろんあります。

そんな時は、「なぜ増枠されないのか?」ということについて考える必要があります。

考えられる原因としては次の6つ。

- 信用力が低い

- 増枠申請時の年収が申込時より下がっている

- 勤務先や雇用形態が申込時と異なる

- 連続して申請をしている

- 他社カードを含めて「延滞履歴」がある

- 支払可能見込額を超えてしまっている

1.信用力が低い

クレジットカードを作ってからまだ日が浅いと、カード会社はあなたの信用力を、申込時の信用情報でしかはかることができません。

これでは、警戒されてしまっても仕方ありません。

まずは、カードをしっかり使って実績を積み、信用力を高めていく必要があります。最低でも6ヵ月、できれば1年くらい実績を積んでから、増枠申請するのが理想ですね。

2.増枠申請時の年収が申込時より下がっている

年収については、先ほど述べた通りあまり影響はないとされていますが、明らかに下がっている場合は、支障が出てくることもあります。

3.勤務先や雇用形態が申込時と異なる

勤務先が変わったり、雇用形態が変わったりした場合は、「安定した返済」に疑問を持たれてしまいます。

特に、正社員からアルバイト、あるいは無職になった場合は、増額は非常に難しくなってしまいます。

4.連続して申請をしている

増枠申請をする、落ちたのでもう一度申請する、また落ちたのでもう一度申請する、、、。意外とやってしまいがちですが、これは良くありません。

何度も立て続けに申請をすると、「この人お金に困っているのかな?」と、カード会社に思われてしまうだけです。これでは、逆効果です。

1度増枠申請を出したら、最低でも半年間は期間をあけましょう。

審査落ちは信用情報に傷がつく?

増枠申請に落ちたら「自分の信用情報に傷がつくのか?」。

心配になられる方もいるかもしれませんが、その点については安心してください。いくら増枠申請に落ちようとも、信用情報に傷がつくことはありません。

5.他社カードを含めて「延滞履歴」がある

カード会社は、増枠申請があると必ず個人信用情報機関に照会をかけ、申込者の信用情報をチェックします。

その際、他社カードを含めて「延滞履歴」が載っていると、増枠を見送られてしまうことがあります。

なぜなら、カード会社はお金を回収できず損失になる「貸倒れ」を、最も警戒しているためです。

お金を貸す側として、リスク回避は致し方ないことですね。

延滞履歴がある場合は、すこし期間をあけ、ある程度信用力が回復してから増枠申請を行うのが良いかと思います。

6.支払可能見込額を超えてしまっている

増枠されない原因の一つに、「支払可能見込額」を超えてしまっているという場合があります。

支払可能見込額とは、利用者などの年収などから生活を維持するために必要な支出や債務などを除き、無理なくクレジット代金として1年間に支払うことができると想定される金額のことです。

平成22年12月に施行された割賦販売法の改正に伴い、支払可能見込額の調査、並びにその調査に基づくショッピング利用可能枠の設定が、カード会社に対して義務付けされました。

支払可能見込額の算定方法は、「年収 - 法律で定められた生活維持費 - 1年間のクレジット支払い予定額」で求めることができます。

生活維持費については以下のとおり。

| 居住形態 | 収入・生計を同一とする方の人数(本人・別居者も含む) | ||||

| 1人 | 2人 | 3人 | 4人以上 | ||

| 住宅費用 (住宅ローン・家賃支払) | なし | 90万円 | 136万円 | 169万円 | 200万円 |

| あり | 116万円 | 177万円 | 209万円 | 240万円 | |

そして、上記に基づき算出された金額に「0.9」を乗じた金額が、ショッピング利用可能枠として設定できる上限額となります。

【支払可能見込額×0.9 ≧ あなたの利用可能枠】

といった具合ですね。

例えば、年収:300万円、賃貸で2人暮らし(家賃負担あり)、年間クレジット債務:60万円の場合。

支払可能見込額:315万円-177万円-60万円=78万円

ショッピング利用可能枠:78万円×0.9≧70万円

となりますので、ショッピング利用可能枠は、70万円を超えない範囲で設定されます。

ですから、あなたの希望する金額がショッピング利用可能枠を超えていた場合は、増枠してもらえないということになります。

以上、増枠されない原因について6つほど紹介しましたが、これら以外にも、クレジットカードの保有枚数やトータル限度額によっても審査結果は変わってきます。

もしも、使わなくなったカードがあるようでしたら、解約したり、限度額を引き下げるなどしてみてください。

全体の限度額に余裕ができれば、その分増枠してくれる可能性はぐんと高くなるはずです。

増枠申請のリスクについて

「毎月の支払いに遅れることもなく、きちんと利用していた。」それなのに、増枠申請をしたらカードが利用停止になってしまった、あるいは減額されてしまった。

実は、こういったケースもあるんです。

それは、支払可能見込額でも紹介したように、カード会社は算出された限度額を超えない範囲内で、カードを発行しなければならないという決まりがあります。

そのため、毎月の支払いに遅れや延滞がなくても、ローンの残高がかなり残っていたりすると、調査をした時に「あれ?この人、支払可能見込額を超えているぞ」あるいは「ローン返済のための増枠かな?」と思われてしまい、カードの利用停止や減額といった措置を取られてしまうことがあるんです。

また、以下に該当する場合も、利用停止や減額の対象となってしまう可能性があります。

- 延滞をすることが多い

- 長期延滞などにより信用情報機関に事故情報が載っている(いわゆるブラックリスト)

- 他のカードで強制解約されたことがある

- 雇用形態が無職になってしまった

自分自身にとって、マイナス情報が目立つようであれば、増枠申請は行わないほうが無難だと言えますね。

何も知らずに申し込んでしまうと、思わぬしっぺ返しを受けることになってしまいます。事前の確認は必須。くれぐれも注意してください。

カードの更新日が近い方は注意!

カード会社が行う支払可能見込額などの信用調査。増枠申請の時だけでなく、クレジットカードの新規発行時や有効期限更新時にも行われます。

クレジットカードを新しく作るかどうかは、こちら側でいくらでも調節できますが、問題はカードの更新日。これは調節できません。必ずやってきます。

その際、先ほどあげたマイナス情報が発覚すると、カードの利用停止や減額措置を取られてしまいます。

強制解約や事故情報については、時間でしか解決できませんのでどうすることもできませんが、支払いの延滞やローン残高などのクレジット債務については、自分で対策をすることができます。

カードの更新日がくるまでに、支払いの延滞をなくす、クレジット債務を減らすなど、しっかり対策をしておきましょう。

利用限度額を超えてもクレジットカードが使えるって本当?

ここで、少し息抜きです。意外と知らない方も多いのでは?というような内容を一つご紹介します。

皆さんは、利用限度額を超えてもクレジットカードって使うことができると思いますか?

答えは、利用限度額を超えた場合でもカードは使えます。

それは、ほとんどのカード会社がショッピング枠に多少のゆとりを持たせているためです。

一般的には、2万円~5万円くらいまでなら、限度額をオーバーしたとしても、そのまま使えることが多いでしょう。

ただし、誰しもが利用できるというわけではありません。それなりの条件は必要です。といっても、非常に簡単な条件です。

- 頻繁にクレジットカードを利用している

- 毎月ちゃんと延滞することなく支払いをしている

たったこれだけです。

この2つの条件さえクリアしていれば、限度額を多少オーバーしたとしても、カードを使うことができます。

キャッシング枠には利用できない

このサービスは、ショッピング枠に対してのみとなっていますので、キャッシング枠にかんしては、利用限度額以上引き出すことはできません。

さて、これまで利用限度額を引き上げる方法について紹介してきましたが、逆に今度は ”利用限度額を引き下げる” 。この重要性について紹介していきたいと思います。

クレジットカードの利用限度額を下げることの重要性とは?

クレジットカードの利用限度額が高いことは、何もメリットだけではありません。やはり、そこにはデメリットも存在しています。

大きなデメリットとしては次の2つ。

- カードを使いすぎてしまう

- 不正利用された場合の被害額が大きくなってしまう

利用限度額が高いと、なかなかストップがかからないので、ついつい使い過ぎてしまうことも多くなってしまいます。

請求額を見て、「えっ!こんなに」というのはよくあることです。

また、限度額が高いと不正利用にあった場合の被害額も高額になってしまいます。

ただし、不正利用の被害にかんしては、「盗難保険」と呼ばれるサービスが、すべてのカードに付帯していますので、きちんとカード会社に申請さえすれば全額補償はしてくれます。

ですが、申請には ”期限” が設けられていますので、それを過ぎてしまうと補償はしてくれません。

そうなると、被害額は全額自己負担となってしまいます。被害額が大きいと・・・考えるだけでも怖いですね。

不正利用については、下記で詳しく紹介していますので、もしもの時のためにぜひ一度ご覧ください。

利用限度額というのは、先ほど述べたように、こちらの意図とは無関係に引き上がることもあります。

カードを作った当初は、限度額が10万円だったとしても、毎月延滞もなく使い続けていれば、自然と上がっていきます。

仮に、限度額が上がったとしても、カード会社から「限度額が上がりましたよ」といったような連絡や通知がくるとは限りません。

基本的には、自分で利用明細書を見て確認することになります。そのため、限度額が上がっていることに気が付かなかったという方も非常に多いです。

「利用限度額は今のままで十分だ」という方は、定期的に確認されることをおすすめします。そして、限度額が上がっていた場合は、引き下げ申請を行うようにしてください。

やり方は非常に簡単です。カード会社に電話をかけて「限度額を引き下げたい」と伝えるだけです。

カードの限度額がアップすると、利用の幅もぐんと広がりますが、その分リスクも発生してしまいます。

普段あまりカードは利用しないという方は、カードを利用していて不便さを感じない程度にまで、限度額を引き下げることをおすすめします。

まとめ

今回は、クレジットカードにおける利用限度額の基礎から始まり、引き上げ方法、増枠されない原因、増枠申請のリスク、引き下げの重要性について紹介してきました。

要点をまとめると、以下の9つ。

- 限度額とは、1ヶ月単位で利用できる金額ではなく、カードが使える上限金額のこと

- 限度額は、利用実績を積めばおのずと上がっていく

- 限度額は、カード会社に直談判することで上げることができる

- ゴールドカードの限度額は、高い設定からのスタートとなる

- カード会社に申請すれば、一時的に限度額を上げることができる(審査は緩め)

- 信用力が低い、あるいは低くなると増枠されないことがある

- 自身にとってマイナス情報がある状態で申請すると、利用停止や減額措置をとられてしまうことがある

- 限度額が上がると、使い過ぎや不正利用被害が高額になる恐れがある

利用限度額の考え方というのは人それぞれ。多いほうが良い人もいれば、少ないほうが良いという人もいます。

要は、自身の生活スタイルに適した限度額を選ぶことが大切だということです。ただ、限度額を減らすことは簡単ですが、増やすとなると少々難易度が上がります。

今の限度額に不満を持っている、あるいは一時的に大きなお金が動く予定があるという方は、リスクを踏まえたうえで今回ご紹介した4つの方法をぜひ試してみてください。

以上、「クレジットカードの利用限度額を上げる4つの方法とリスク!知らずに申請すると思わぬしっぺ返しが・・・」についての紹介でした。

よく一緒に読まれている記事

必読!クレジットカードでブラックリストに載ってしまう5つの条件を徹底解説。これを読めばすべてがわかる

必読!クレジットカードでブラックリストに載ってしまう5つの条件を徹底解説。これを読めばすべてがわかる クレジットカードが使えないのはなぜ?9つの利用停止原因とは?

クレジットカードが使えないのはなぜ?9つの利用停止原因とは? クレジットカードが強制解約(強制退会)になる3つの重大な問題とは?

クレジットカードが強制解約(強制退会)になる3つの重大な問題とは? 悪質!クレジットカードが不正利用される6つの手口と防止方法を大公開!不正利用されても60日以内なら盗難保険で補償される

悪質!クレジットカードが不正利用される6つの手口と防止方法を大公開!不正利用されても60日以内なら盗難保険で補償される 1円でも安く!ガソリンがお得になるクレジットカードを徹底比較!おすすめなガソリンカードはこれだ!

1円でも安く!ガソリンがお得になるクレジットカードを徹底比較!おすすめなガソリンカードはこれだ! 収入がなくてもOK!専業主婦の方におすすめのクレジットカードを徹底紹介!

収入がなくてもOK!専業主婦の方におすすめのクレジットカードを徹底紹介! 3Dセキュア(本人認証サービス)とは何のこと?利用方法は?

3Dセキュア(本人認証サービス)とは何のこと?利用方法は? クレジットカード番号の場所はどこ?桁数の意味について詳しく紹介!

クレジットカード番号の場所はどこ?桁数の意味について詳しく紹介!