徹底解説!ブラック情報が登録される個人信用情報機関って何?3つの機関を詳しく紹介する

公開日:

:

最終更新日:2023年09月28日

ブラックリスト

※当サイトはアフィリエイト・アドセンス広告を利用しています

ブラックリストとは、個人信用情報機関に事故情報(ブラック情報)が登録されることである。

クレジットカードを利用したり、お金を借りたりすると、常に ”ブラックリストに載る” という危険がつきまとってきます。

きちんと利用していれば何の心配もありませんが、支払いの遅れがあったりすると、ぐっと身近なものになります。

ブラックリストに「載ってしまう条件」や「載ったあとはどうなるのか?」などについては下記で詳しく紹介していますが

今回は、事故情報が登録される「個人信用情報機関」にスポットを当てて詳しく解説していきたいと思います。

「個人信用情報機関」について詳しく知りたい!という方は、ぜひ最後まで読んでみてくださいね。

目次

個人信用情報機関って何のこと?

個人信用情報機関とは、その名の通り「個人の信用情報を登録している機関」になります。

「住所・氏名・年齢・性別・生年月日・電話番号」といった、本人を識別するための基本情報はもちろんのこと、

- クレジットやローンなどの申込内容や契約内容

- クレジットやローンなどの支払状況や残高

- クレジット会社などが情報を確認した記録

といった情報が登録されています。

基本的に、ここで登録されている信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用するので、犯罪歴や保健医療、人種や思想といった項目などは一切登録されていません。

あくまで、クレジットやローンなどの申し込みや契約に関する情報だけが登録されているということですね。

個人信用情報機関は全部で3つ

現在、日本国内には以下の3つの個人信用情報機関が存在しています。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

昔はもっと多くの機関がありましたが、現在では統廃合が進んで3つに集約されています。

株式会社シー・アイ・シー(CIC)

株式会社シー・アイ・シー(以下:CIC)は、クレジット会社の共同出資によって、昭和59年に設立された信用情報機関。

- 信販会社

- 百貨店

- 専門店会

- 流通系クレジット会社

- 銀行系クレジット会社

- 家電メーカー系クレジット会社

- 自動車メーカー系クレジット会社

- リース会社

- 保険会社

- 保証会社

- 銀行

- 消費者金融会社

- 携帯電話会社

といった、割賦販売や消費者ローンなどのクレジット事業を営む企業が、主な会員となります。国内にあるクレジットカード会社は、すべて「CIC」に加盟していると言ってもいいですね。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた、指定信用情報機関でもあります。

「CIC」では、原則、月に1度は情報の更新および登録を行っていますので、情報精度は高く、常に最新の信用情報を保持しています。

株式会社日本信用情報機構(JICC)

株式会社日本信用情報機構(以下:JICC)は、全業種横断型信用情報機関である株式会社シーシービーとの経営統合を経て、国内で唯一全業態を網羅する国内最大規模の信用情報機関。

平成22年3月には、貸金業法に基づく指定信用情報機関として、内閣総理大臣から指定も受けています。

加盟している企業は、消費者金融会社が過半数を占めていますが、その他にも

- 流通系

- 銀行系

- メーカー系カード会社

- 信販会社

- 金融機関

- 保証会社

- リース会社

などの与信事業を営む幅広い事業者が加盟しています。特に、消費者向け貸金業者の加盟は、信用情報機関でナンバーワンの加盟率を誇っています。

ちなみに、国内で最も古い信用情報機関が「JICC」となります。

全国銀行個人信用情報センター(KSC)

全国銀行個人信用情報センター(以下:KSC)は、一般社団法人全国銀行協会(全銀協)が設置、運営している個人信用情報機関。

日本三大メガバンクである「みずほ銀行」や「三井住友銀行」、「三菱UFJ銀行」をはじめ

- りそな銀行

- セブン銀行

- スルガ銀行

- PayPay銀行

- 楽天銀行

- ソニー銀行

- イオン銀行

- みずほファイナンシャルグループ

- 三井住友トラスト・ホールディングス

- 一般社団法人千葉県銀行協会

- 一般社団法人大阪銀行協会

といった国内で活動する銀行、銀行持株会社および各地の銀行協会が、多く加盟しています。

まさに、日本の銀行界を代表する団体ですね。

「KSC」と「JBA」の違いは?

全国銀行個人信用情報センターの略称としては、「KSC」以外にも「JBA」と表されることもありますが、はたしてどちらが正しいのでしょうか。

サイトによって表記が違うので混乱する方も多いと思いますが、ざっくり結論を言えば両方とも正解です。

「KSC」は全国銀行個人信用情報センターのことを指し、「JBA」は先程出た一般社団法人全国銀行協会のことを指します。

つまり、「KSC」を管理運営しているのが「JBA」ということになります。違いをあげるとすれば、「JBA」の方が上部組織ということですね。

ちなみに「JBA」を略さず言うと「Japanese Bankers Association」になります。

信用情報は何のために登録されている?

では、私たちの信用情報は一体何のために登録されているのでしょうか。

意味もなく登録だけされているのは気分のいいものじゃないですが、これにはもちろん意味があります。

それは次の3つです。

- 消費者の支払能力に応じた適正なクレジット契約の実現

- 迅速な情報提供によるクレジット・ローン取引の促進

- 消費者の多重債務・自己破産の未然防止

1.消費者の支払能力に応じた適正なクレジット契約の実現

クレジット会社は、消費者に「信用」を供与する際の判断材料の一つとして、信用情報機関に登録されている私たちの信用情報を参考にしています。

- 「消費者にとって無理のない契約なのか?」

- 「支払能力はちゃんとあるのか?」

といったことを判断することによって、支払能力に応じた適正なクレジット・ローン取引を実現することができます。

2.迅速な情報提供によるクレジット・ローン取引の促進

クレジット会社は信用情報機関を利用することによって、申込者の与信判断を ”正確かつ迅速” に行うことが可能になります。

結果、クレジット会社が行う審査もスピーディーになり、クレジットやローンの速やかな利用へと繋げることができます。

これは、私たちにとっても大きなメリットですね。

3.消費者の多重債務・自己破産の未然防止

信用情報は、消費者の返済能力を超えた多額・多重の借入れが生じないための、チェック機能としての役割も果たしています。

これにより、家計の破綻や借金地獄などの不幸な事態を未然に回避でき、計画的な生活設計を立てることが可能になります。

信用情報は三社間で共有されている

3つの機関では、各々が信用情報を管理・収集しており、それぞれが個別の登録情報を持っています。

そして、加盟会員からの照会に応じて信用情報の提供を行っています。当然、加盟していない企業に対しては、信用情報の提供は行っていません。

となると、ここで一つの疑問が浮かんできます。

「銀行とカード会社で加盟している個人信用情報機関が違うのなら、たとえ銀行ローンを延滞していたとしても、クレジットカードの審査に影響することはないのでは?」

ということです。

非加盟の企業に対して情報提供を行っていないのであれば、そう考えるのも当然のことだと思いますが、これは残念がらバレてしまいます。

「私たちの信用情報は共有されている」

そうなんです。実は、私たちの信用情報は「CRIN(クリン):Credit Information Network」と呼ばれる情報交流ネットワークシステムを利用して、三社間で ”共有” されているんです。

例えば、斉藤さんという人が「CIC」だけに加盟しているカード会社Aにクレジットカードを申し込んだとします。

当然「CIC」は、会員であるA社に斉藤さんの信用情報を提供します。現在の借入額や返済状況、ローン履歴や延滞といった情報などですね。

基本的にA社は、その情報だけをもとに斉藤さんの審査を行いますが、もしも斉藤さんが銀行ローンを延滞していた場合には、「KSC」に ”非加盟” なA社であっても、その情報が「CRIN」を通じて伝わってきます。

なので、銀行ローンで延滞している状態で、クレジットカードに申し込んだとしても、カード会社には筒抜けになってしまうということです。

三社間で共有されるのはブラック情報と本人申告情報だけ

ただし、すべての信用情報が三社間で共有されているというわけではありません。

多くの方が誤解されている部分でもありますが、共有されるのはあくまで延滞などのブラック情報、および紛失・盗難・同姓同名の別人に係わる本人申告コメント情報だけです。

それ以外の個人情報については、各機関の会員でしか確認することはできません。

さらに言うと、共有されるブラック情報もすべてではなく ”一部” の情報だけです。

- 法的整理の終わった異動情報

- 保管期間を過ぎた延滞情報

といった情報については、「CRIN」を利用しても見ることはできません。

ようは、「保管期間内かつ現在も延滞などが続いている現在進行形の情報」だけを共有することができるということですね。

本人申告コメント情報については、免許証や保険証といった身分証明証を紛失・盗難された場合に、本人が申告することによって情報が共有されます。

そうすることで、身分証だけでの申し込みを防ぎ、第三者による悪用を防ぐことが可能になります。

複数に加盟している企業もある

このように、CRINで見ることができるのは一部のブラック情報だけですので、「過去のブラック情報や基本的な個人情報」を見るために、複数の個人信用情報機関に加盟している企業も多くあります。

三社間で共有しているのはなぜ?

では、なぜ他業界の信用情報を三社間で共有しているのか?

ということになるわけですが、これは個人信用情報機関の役割のところでも紹介しましたが、「消費者の多重債務や自己破産の未然防止」。

これが、一番の目的となります。が、融資をする企業としては、”貸倒れ” のリスクを下げることの方が、当然重要となってくるはずです。

利益をもとめる企業であれば、多額の借入をしている人に融資するのは、極力避けたいと思うのは当然のこと。

「申込者のブラック情報」

融資する企業にとっては、なくてはならない情報共有というわけですね。

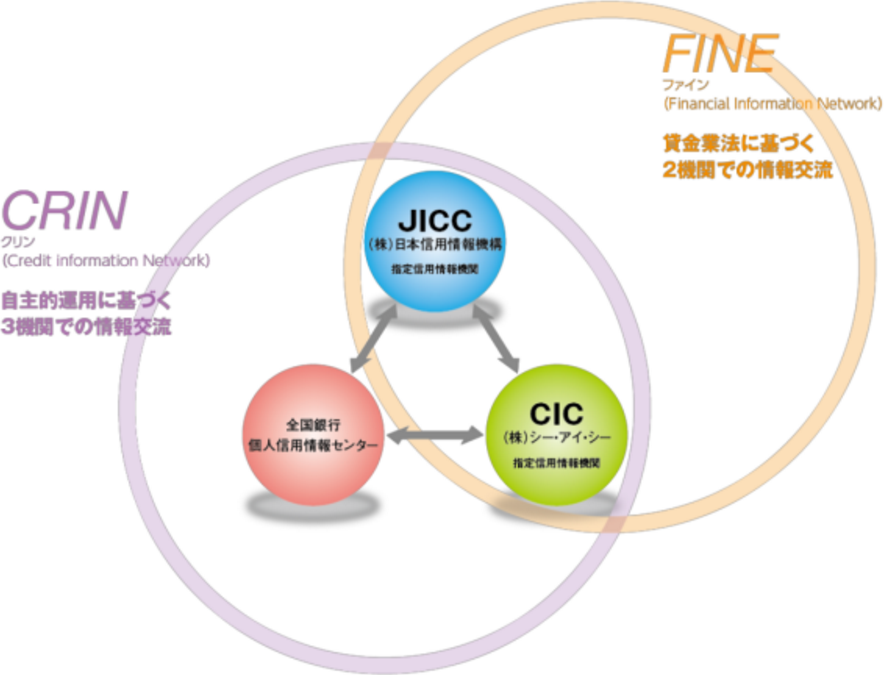

CICとJICC間には「FINE」と呼ばれる相互交流ネットワークもある

さらに「CIC」と「JICC」の間には、CRINとは別に「FINE(ファイン)」と呼ばれる相互交流ネットワークも存在しています。

「FINE」は「CRIN」と違ってあまり浸透していないので、知らないという方も多いかもしれませんね。

「FINE」とは、Financial Information Networkの略称で、貸金業法における指定信用情報機関制度に基づき、「CIC」と「JICC」のニ機関間で行っている相互交流ネットワークのことを言います。

貸金業法では、指定信用情報機関が複数存在する場合は、貸金業者が全ての指定信用情報機関を利用でき、顧客の総借入残高を把握できるように、指定信用情報機関間での情報交流が義務づけられています。

関係を表すと下記図のような感じですね。(JICCより画像を抜粋)

ここに、「KSC」は含まれていません。

FINEで交流する情報としては、氏名や住所などの本人を識別するための基本情報をはじめ、貸付の金額や残高、遅延の有無といった契約内容、ローンなどの申込情報などがあります。

この辺りは、「CRIN」と一緒ですね。

また、「FINE」では申込者が総量規制の対象になっていないかを参照することもできるようになっています。

総量規制とは、個人の借入総額が年収の3分の1を超えてはいけないとう貸付の規制ですね。

仮に、総量規制をオーバーしていれば、その旨が記載されます。

各機関における登録情報と登録期間について

個人信用情報機関に登録される情報と登録期間については、皆一律ではなく各機関によって違いがありますので、ここにまとめておきたいと思います。

「CIC」の登録情報と登録期間

| 信用情報の種類 | 主な情報項目 | 保有期間 |

| 申込情報※1 | 本人を識別するための情報 | 照会日より6ヶ月間 |

| 氏名、生年月日、郵便番号、電話番号など | ||

| 申込内容に関する情報 | ||

| 照会日、商品名、契約予定額、支払予定回数、照会会社名など | ||

| クレジット情報※2 | 本人を識別するための情報 | 契約期間中および契約終了後5年以内 |

| 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号など | ||

| 契約内容に関する情報 | ||

| 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 | ||

| 支払状況に関する情報 | ||

| 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況など | ||

| 割賦販売法対象商品の支払状況に関する情報 | ||

| 割賦残債額、年間請求予定額、遅延有無など | ||

| 貸金業法対象商品の支払状況に関する情報 | ||

| 確定日、貸付日、出金額、残高、遅延の有無など | ||

| 利用記録※3 | 本人を識別するための情報 | 利用日より6ヶ月間 |

| 氏名、生年月日、郵便番号、電話番号など | ||

| 利用した事実に関する情報 | ||

| 利用日、利用目的、利用会社名など |

※1 クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報

※2 加盟会員と締結した契約の内容や支払状況を表す情報

※3 クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録

上記登録情報は、CICの加盟会員から登録される信用情報になります。

以下が、CICが独自に収集する信用情報です。

| 信用情報の種類 | 主な情報項目 | 保有期間 |

| 本人申告情報※1 | 本人を識別するための情報 | 登録日より5年以内※2 |

| 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号など | ||

| 申告した内容に関する情報 | ||

| 情報登録日、申告したコメントなど | ||

| 貸金業協会依頼情報※3 | 本人を識別するための情報 | 登録日より5年以内※4 |

| 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号など | ||

| 依頼した内容に関する情報 | ||

| 登録日、依頼内容の種類(貸付自粛) | ||

| 電話帳掲載情報※5 | 電話帳に掲載された情報 | 最終の記録年月より2.5年以内 |

| 氏名、電話番号、記録年月など |

※1 本人がCICに申告した内容を表す情報

※2 本人からの申し出により、期間内であっても削除することができます。

※3 日本貸金業協会の貸付自粛制度を通じて申告者がCICに登録を依頼した内容を表す情報

※4 当情報の削除はCICでは受け付けていません。

※5 電話帳に掲載された内容を表す情報

※6 電話帳掲載情報については、第三者への提供を停止することができます。

ブラック情報の登録期間はいつまで

事故情報いわゆる「ブラックリスト」に載った場合の登録期間について気になる方も多いと思いますので、ピックアップして下記にまとめておきますので参考にしてみてください。

| CIC(株式会社シー・アイ・シー) | |

| 事故情報 | 登録期間 |

| 延滞 | 完済から5年間 |

| 強制解約 | 登録されない |

| 自己破産 | 免責から5年間 |

| 任意整理 | 登録されない |

| 個人再生 | 登録されない |

| 特定調停 | 登録されない |

「JICC」の登録情報と登録期間

| 主な情報項目 | 内容 | 保有期間 |

| 本人を特定するための情報 | 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号 | 契約内容に関する情報などが登録されている期間 |

| 契約内容に関する情報 | 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額など | 契約継続中及び完済日から5年を超えない期間 |

| 返済状況に関する情報 | 入金日、入金予定日、残高金額、完済日、延滞など | 契約継続中及び完済日から5年を超えない期間 ※ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間 |

| 取引事実に関する情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡など | 当該事実の発生日から5年を超えない期間 ※ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間 |

| 申込みに関する情報 | 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別など | 申込日から66月を超えない期間 |

上記登録情報は、JICCの加盟会員から登録される信用情報になります。

その他の情報は以下の通りです。

| 主な情報項目 | 内容 | 保有期間 |

| 電話帳に記載された情報 | 電話帳に記載された氏名、電話番号等の情報 | 電話帳に掲載されている期間 ※掲載を取り止めた場合は更新されるまで |

| 本人申告コメント情報 | 本人から申告された本人確認書類の紛失・盗難等の情報 | 登録日から5年を超えない期間 ※本人から削除依頼があった場合はその時点まで |

| 日本貸金業協会情報 | 日本貸金業協会に貸付自粛依頼を申入れたことを表す情報 | 登録日から5年を超えない期間 ※本人から削除依頼があった場合はその時点まで |

ブラック情報の登録期間はいつまで

ブラックリストについての登録期間については以下の通りです。

| JICC(株式会社日本信用情報機構) | |

| 事故情報 | 登録期間 |

| 延滞 | 完済から1年間 |

| 強制解約 | 登録から5年間 |

| 自己破産 | 免責から5年間 |

| 任意整理 | 登録から5年間 |

| 個人再生 | 完済から5年間 |

| 特定調停 | 発生日から5年間 |

「KSC」の登録情報と登録期間

| 主な情報項目 | 内容 | 保有期間 |

| 取引情報 | ローンやクレジットカードなどの契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴 | 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

| 照会記録情報 | 会員がセンターを利用した日、ローンやクレジットカード等の申込み・契約の内容など | 当該利用日から、本人開示の対象は1年を超えない期間、会員への提供は6ヵ月を超えない期間 |

| 不渡情報 | 手形交換所の第1回目不渡、取引停止処分 | 第1回目不渡は当該発生日から6か月を超えない期間、取引停止処分は当該処分日から5年を超えない期間 |

| 官報情報 | 官報に公告された破産・民事再生手続開始決定など | 当該決定日から10年を超えない期間 |

| 本人申告情報 | 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容 | 登録日から5年を超えない期間 |

ブラック情報の登録期間はいつまで

ブラックリストについての登録期間については以下の通りです。

| KSC(全国銀行個人信用情報センター) | |

| 事故情報 | 登録期間 |

| 延滞 | 完済から5年間 |

| 強制解約 | 登録されない |

| 自己破産 | 免責から10年間 |

| 任意整理 | 登録されない |

| 個人再生 | 完済から10年間 |

| 特定調停 | 完済から5年間 |

一度登録された情報は自力で消すことはできない

一度、個人信用情報機関に登録された信用情報は、虚構でないかぎり訂正や削除はできないようになっています。

削除できるのは時間だけ。登録期間がすぎれば、手続きなしで自動的に削除してくれます。

自分の信用情報は確認することができる

個人信用情報機関では、加盟している企業だけでなく、私たち自身も自分の信用情報を確認(開示)することができます。

「何度申し込んでもカード審査に落ちてしまう」あるいは「自分の信用情報を見てみたい」という方は、各機関に開示請求を行ってみてください。

何だかハードルが高そうな感じもしますが、実際やってみると簡単なので安心してくださいね。

ただ、各機関によって開示方法の種類に多少の違いがありますので、そこだけ簡単にまとめておきたいと思います。

| 信用情報機関 | 開示方法 | |||

| パソコン | スマートフォン | 郵送 | 窓口 | |

| CIC | ◯ | ◯ | ◯ | ◯ |

| JICC | × | ◯ | ◯ | ◯ |

| KSC | × | × | ◯ | × |

「CIC」と「JICC」は開示方法も豊富ですが、「KSC」では今のところ郵送のみの対応になります。

ちょっと面倒くさいですね。

開示手数料については、直接窓口に行く場合で500円(税込)、それ以外の場合で1,000円(税込)となります。

詳しい開示方法については、各機関のホームページを見たほうがわかりやすいと思うので、そちらを参考にしてみてください。

念のため、各機関のリンクを張っておきますので、開示請求する際にはご利用ください。

まとめ

今回は、私たちの信用情報が登録されている「個人信用情報機関」にスポットをあてて紹介してきました。

要点をまとめると

- 日本には現在、「CIC」、「JICC」、「KSC」の3つの個人信用情報機関が存在している。

- 個人信用情報機関には、本人を識別するための情報やクレジットやローンなどの申込および契約情報が登録されている。(犯罪歴や保健医療などは登録されない)

- 信用情報は、「CRIN」と呼ばれる情報交流ネットワークシステムを利用して三社間で共有されている。

- 「CIC」と「JICC」では、さらに「FINE」によって共有されている。

- 三社間で共有される信用情報は、一部のブラック情報と本人申告情報のみ。それ以外の情報は共有されない。

- 一度登録された情報は虚構でないかぎり削除・訂正はできない

- 各機関に開示請求することで、自分の信用情報を確認することができる。

となります。

現代においてクレジットカードやローンは、もはや私たちの生活にはなくてはならない存在となっています。

個人信用情報機関は、いわば私たちとクレジット会社との適正な取引をサポートしてくれる基盤として、重要な役割を担っていると言えますね。

以上、「徹底解説!ブラック情報が登録される個人信用情報機関って何?3つの機関を詳しく紹介する」についての紹介でした。

よく一緒に読まれている記事

京都銀行が発行する京銀JCBデビットのメリット・デメリットを徹底解析!簡単な年会費無料条件に加えた国内・海外旅行保険付きはまさに必見!

京都銀行が発行する京銀JCBデビットのメリット・デメリットを徹底解析!簡単な年会費無料条件に加えた国内・海外旅行保険付きはまさに必見! 人気4大牛丼屋チェーンで使えるスマホ決済を徹底比較!【2019年度】コード払いだからおサイフケータイ不要

人気4大牛丼屋チェーンで使えるスマホ決済を徹底比較!【2019年度】コード払いだからおサイフケータイ不要 埼玉りそなVisaデビットカード(オリジナル)を徹底解析!Visaデビットカード

埼玉りそなVisaデビットカード(オリジナル)を徹底解析!Visaデビットカード 対処法はこれ!クレジットカードの引き落とし日に残高不足。ペナルティはあるの?

対処法はこれ!クレジットカードの引き落とし日に残高不足。ペナルティはあるの? これで納得!クレジットカードが使えないお店の理由について

これで納得!クレジットカードが使えないお店の理由について 海外でのクレジットカードの使い方。ATMでのキャッシング手順について

海外でのクレジットカードの使い方。ATMでのキャッシング手順について 比較検証!ENEOSカードVS楽天カード ガソリン給油はどっちが得?

比較検証!ENEOSカードVS楽天カード ガソリン給油はどっちが得? 一切無駄なし!ときめきポイントのお得な使い方と貯め方を徹底解析!効率よくポイント活用したい方は必見です

一切無駄なし!ときめきポイントのお得な使い方と貯め方を徹底解析!効率よくポイント活用したい方は必見です