国民年金保険料をクレジットカード払いに変更!割引額を徹底比較

公開日:

:

最終更新日:2023年09月28日

支払い

※当サイトはアフィリエイト・アドセンス広告を利用しています

平成20年3月より国民年金保険料の納付方法にクレジットカード払いが追加されてから、保険料の支払いをカード払いに変更したという方も多いのではないでしょうか?

ただ、カード払いにすることで ”一体どれくらいお得になるのか?” ということは、なかなかイメージしづらいことと思います。

特に、初めて保険料を納付される方にとっては、なおさらわかりづらいことでしょう。

そこで今回は、「クレジットカード納付にすればどれくらい保険料がお得になるのか?」ということについて、他の納付方法と比較しながら検証していきたいと思います。

国民年金保険料の支払いをクレジットカード払いするかでお悩みの方は、ぜひ参考にしてみてください。

目次

国民年金保険料の納付方法には何がある?

保険料の割引額を比較していく前に、「納付方法」と「支払方法」について、少しだけまとめておきたいと思います。

2つとも基本的な部分になるので、初めて納付をするという方は、ぜひご覧になってみてください。

まずは、「納付方法」についてから。

国民年金保険料の納付方法は、大きく分けて、

- 現金納付

- 電子納付

- 口座振替

- クレジットカード納付

の4つがあり、この中から自分の好きな納付方法を選択していきます。

1.現金納付とは?

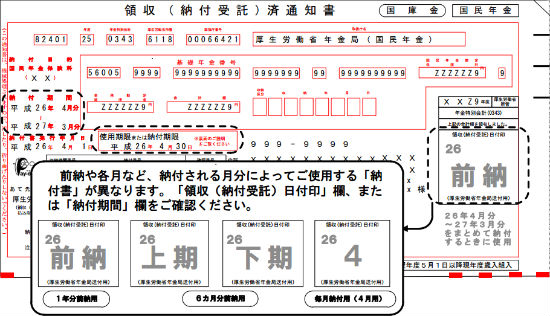

現金納付とは、「領収(納付受託)済通知書」を使用して、納付期限までに銀行などの金融機関、郵便局、コンビニにて保険料を納付する方法です。

領収(納付受託)済通知書とは、以下のような書類のこと。

一番手軽なのはやはりコンビニ払いですが、納付書の保険料額が30万円を超える場合は、利用できないので注意しておきましょう。

目印は、バーコードの有無。

バーコードの印字があればコンビニ払い可能。なければコンビニ払い不可です。

また、以下の窓口においては、金額の大小にかかわらず納付することはできないので、あわせて注意しておいてください。

- 市(区)役所

- 町村役場

- 年金事務所

納付期限は「納付対象月の翌月末日」まで

納付期限は、法令で「納付対象月の翌月末日」と定められていますので、それまでには必ず納付しておくようにしましょう。

でないと、障害基礎年金や遺族基礎年金が受給できないといった場合がありますので・・・。

また、下記図のような「使用期限」と表示のある納付書は、使用期限を過ぎると使えなくなってしまいます。

万が一、「使用期限が過ぎてしまった!」という場合は、お近くの年金事務所に連絡すれば、新しい納付書を発行してもらえますよ。

2.電子納付とは?

電子納付とは、金融機関に設置されているATMやインターネットバンキング、モバイルバンキング、テレフォンバンキングを利用して保険料を納付する方法です。

注意点としては、ATM以外の3つはあらかじめ利用する金融機関と契約を結んでおく必要があるということ。

電子納付を利用される方は、あらかじめ登録を済ませておきましょう。

3.口座振替とは?

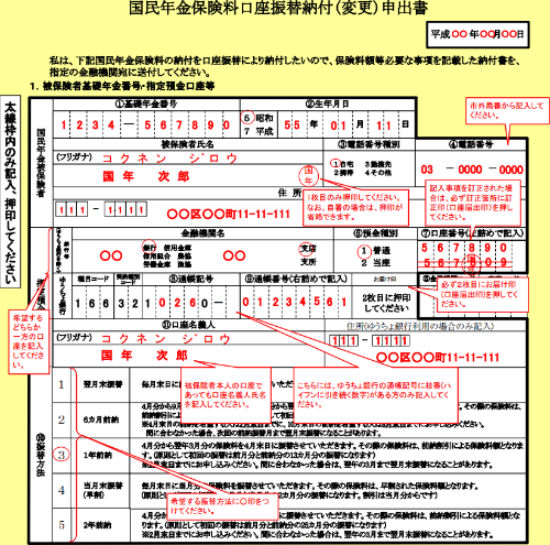

口座振替とは、自身の口座から保険料を納付する方法です。

手続きには、「国民年金保険料口座振替納付(変更)申出書」と呼ばれる以下の書類が必要で、金融機関や年金事務所の窓口で入手することができます。

直接、日本年金機構のサイトから直接ダウンロードすることもできますね。(こちら)

各項目に必要事項を記入し、通帳を持っている金融機関またはお近くの年金事務所に提出すれば手続き完了です。郵送での提出にも対応しています。

4.クレジットカード納付とは?

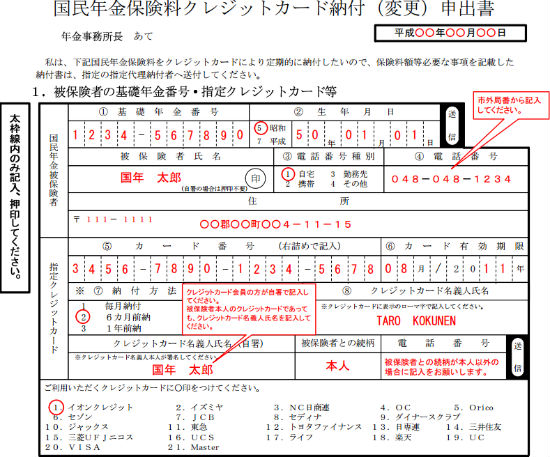

クレジットカード納付とは、クレジットカードから継続的に保険料を納付する方法です。

手続きには、「国民年金保険料クレジットカード納付(変更)申出書」と呼ばれる以下の書類が必要で、年金事務所の窓口で入手することができます。

こちらも、日本年金機構のサイトから直接ダウンロードすることができます。(こちら)

各項目に必要事項を記入し、お近くの年金事務所に提出すれば手続き完了です。こちらも、郵送での提出にも対応しています。

以上が、国民年金保険料の「納付方法」になります。次は、「支払方法」について。

国民年金保険料の支払方法には何がある?

国民年金保険料の納付方法を選んだあとは、支払方法について決めていきます。

利用できる支払方法は納付方法によって違いますが、以下の5つの中から選択することになります。

- 毎月払い

- 毎月払い(早割) ※口座振替のみ

- 6ヶ月前納

- 1年前納

- 2年前納

1.毎月払いとは?

毎月払いとは、当月の保険料を翌月末までに毎月支払っていく方法です。

もっともポピュラーな支払方法にはなりますが、保険料の割引は1円もありません。

2.毎月払い(早割)とは?

毎月払い(早割)とは、支払う保険料を本来の納付期限よりも1ヶ月早く、つまり当月の保険料を当月末までに支払っていく方法です。

通常より1ヵ月早く納付する分、多少の割引が適用されます。

ちなみに、毎月払い(早割)は口座振替のみ選択することができる支払方法になります。

3.6ヵ月前納とは?

6ヵ月前納とは、1年間の保険料を「4月~9月分」と「10月~翌年3月分」の2回に分けて支払う納付方法です。

それぞれ4月~9月分は4月末、10月~翌年3月分は10月末に、6ヵ月分の保険料をまとめて支払うことになります。

毎月払いとは違い、6ヵ月分の保険料をまとめて支払うことになるので、比較的大きな割引が適用されます。

4.1年前納とは?

1年前納とは、1年度分(4月~翌年3月分)の保険料を4月末に一括で支払う方法です。

支払金額は高額になりますが、その分大きな割引が適用されます。

5.2年前納とは?

2年前納とは、2年度分(4月~翌々年3月分)の保険料を4月末に一括で支払う方法です。

支払金額は38万弱とかなり高額になりますが、1年前納と比べ3倍以上の割引が適用されます。

なお、平成28年度までは口座振替のみのサービスでしたが、平成29年4月からは現金およびクレジットカード納付でも利用できるようになっています。

以上が、国民年金保険料の「支払方法」になります。

どの「納付方法」や「支払方法」を選ぶのかは個々の自由ですが、2つの組み合わせによって国民年金前納割引制度が適用されることになります。

国民年金前納割引制度とは、わかりわすく言うと「国民年金保険料をまとめて前払いすれば割引しますよ」という意味ですね。

それでは実際に、納付方法と支払方法の組み合わせによって「一体どれくらい割引額がかわってくるのか?」ということについて、平成29年度の保険料を例にとって比較検証していきたいと思います。

「納付方法」と「支払方法」の組み合わせによる割引額の比較

まず、平成30年度の国民年金第1号被保険者、および任意加入被保険者の1ヶ月当たりの保険料は「16,340円」、年額にすると「196,080円」となっています。(2年前納では393,000円)

この、年額196,080円と2年分393,000円を基準として、割引額を比較していきたいと思います。

国民年金前納割引制度が適用される納付方法は、以下の4つ。

- 現金納付

- 電子納付

- 口座振替

- クレジットカード納付

それでは、1つずつ割引額を見ていきましょう。

1.現金納付の割引額

現金納付で利用できる支払方法は、「毎月払い・6ヶ月前納・1年前納・2年前納」の4つ。

そのうち、国民年金前納割引制度が適用される支払方法は、

- 6ヶ月前納

- 1年前納

- 2年前納

の3つになります。

「6ヶ月前納」を選択した場合の割引額は?

保険料を4月~9月分と10月~翌年3月分の2回に分けて納付する「6ヶ月前納」を利用した場合の割引額は、800円(6ヶ月) × 2回 = 1,600円(年間)。

実際に納付する額は、196,080円 – 1,600円 = 194,480円。

「1年前納」を選択した場合の割引額は?

1年度分(4月~翌年3月分)の保険料をまとめて納付する「1年前納」を利用した場合の割引額は、3,480円(年間)。

実際に納付する額は、196,080円 – 3,480円 = 192,600円。

「2年前納」を選択した場合の割引額は?

2年度分(4月~翌々年3月分)の保険料をまとめて納付する「2年前納」を利用した場合の割引額は、14,420円(2年間)。

実際に納付する2年間分の額は、393,000円 – 14,420円 = 378,580円。

現金納付の割引額まとめ

| 支払方法 | 1回あたりの納付額 | 割引額 | 保険料 |

| 6ヶ月前納 | 97,240円×2回 | 1,600円(年間) | 194,480円(年間) |

| 1年前納 | 192,600円 | 3,480円(年間) | 192,600円(年間) |

| 2年前納 | 378,580円 | 14,420円(2年間) | 378,580円(2年間) |

2年前納では大きな割引が適用されるものの、後述する口座振替やクレジットカード納付に比べるとお得感は・・・。

現状、現金納付を選択するメリットはまったくないと言えるでしょう。

ただ、nanacoカードを使ってセブンイレブンで保険料の支払いをすれば、関節的にクレジットカードのポイントを貯めることはできます。

とは言っても、この方法はクレジットカード払いができない住民税や固定資産税を支払う際に利用する手法なので、直接クレジットカード払いができる国民年金保険料には関係ないかもしれませんね。

一応、やり方について紹介している記事を貼っておきますので、どうしてもコンビニ払いがしたいという方はぜひ参考にしてみてください。

2.電子納付の割引額

電子納付で利用できる支払方法は、「毎月払い・6ヶ月前納・1年前納・2年前納」の4つ。

そのうち、国民年金前納割引制度が適用される支払方法は、

- 6ヶ月前納

- 1年前納

- 2年前納

の3つになります。

「6ヶ月前納」を選択した場合の割引額は?

保険料を4月~9月分と10月~翌年3月分の2回に分けて納付する「6ヶ月前納」を利用した場合の割引額は、800円(6ヶ月) × 2回 = 1,600円(年間)。

実際に納付する額は、196,080円 – 1,600円 = 194,480円。

「1年前納」を選択した場合の割引額は?

1年度分(4月~翌年3月分)の保険料をまとめて納付する「1年前納」を利用した場合の割引額は、3,480円(年間)。

実際に納付する額は、196,080円 – 3,480円 = 192,600円。

「2年前納」を選択した場合の割引額は?

2年度分(4月~翌々年3月分)の保険料をまとめて納付する「2年前納」を利用した場合の割引額は、14,420円(2年間)。

実際に納付する2年間分の額は、393,000円 – 14,420円 = 378,580円。

電子納付の割引額まとめ

| 支払方法 | 1回あたりの納付額 | 割引額 | 保険料 |

| 6ヶ月前納 | 97,240円×2回 | 1,600円(年間) | 194,480円(年間) |

| 1年前納 | 192,600円 | 3,480円(年間) | 192,600円(年間) |

| 2年前納 | 378,580円 | 14,420円(2年間) | 378,580円(2年間) |

電子納付の割引額は現金納付とまったく同じになるので、こちらもお得感としては薄いと言えるでしょう。

3.口座振替の割引額

口座振替で利用できる支払方法は、「毎月払い・毎月払い(早割)・6ヶ月前納・1年前納・2年前納」の5つ。

そのうち、国民年金前納割引制度が適用される支払方法は、

- 毎月払い(早割)

- 6ヶ月前納

- 1年前納

- 2年前納

の4つになります。

「毎月払い(早割)」を選択した場合の割引額は?

当月の保険料を当月末に納付する「毎月払い(早割)」を利用した場合の割引額は、50円(月額) × 12回 = 600円(年間)。

実際に納付する額は、196,080円 – 600円 = 195,480円。

「6ヶ月前納」を選択した場合の割引額は?

保険料を4月~9月分と10月~翌年3月分の2回に分けて納付する「6ヶ月前納」を利用した場合の割引額は、1,110円(6ヶ月)×2回 = 2,220円(年間)。

実際に納付する額は、196,080円 – 2,220円 = 193,860円。

「1年前納」を選択した場合の割引額は?

1年度分(4月~翌年3月分)の保険料をまとめて納付する「1年前納」を利用した場合の割引額は、4,110円(年間)。

実際に納付する額は、196,080円 – 4,110円 = 191,970円。

「2年前納」を選択した場合の割引額は?

2年度分(4月~翌々年3月分)の保険料をまとめて納付する「2年前納」を利用した場合の割引額は、15,650円(2年間)。

実際に納付する2年間分の額は、393,000円 – 15,650円 = 377,350円。

口座振替の割引額まとめ

| 支払方法 | 1回あたりの納付額 | 割引額 | 保険料 |

| 毎月払い(早割) | 16,290円×12回 | 600円(年間) | 195,480円(年間) |

| 6ヶ月前納 | 96,930円×2回 | 2,220円(年間) | 193,860円(年間) |

| 1年前納 | 191,970円 | 4,110円(年間) | 191,970円(年間) |

| 2年前納 | 377,350円 | 15,650円(2年間) | 377,350円(2年間) |

口座振替は、割引制度が適用される支払方法がもっとも多く、割引額も一番高い設定となっています。

特に、支払負担の少ない毎月払いでも割引があるのは、他の納付方法に比べ利用しやすいと言えるでしょう。

さらに、2年前納の割引額は15,650円と、現金払いより1,230円も多く割引されます。

お金に余裕があるという方には、おすすめな納付方法ですね。

4.クレジットカード納付の割引額

クレジットカード納付で利用できる支払方法は、「毎月払い・6ヶ月前納・1年前納・2年前納」の4つ。

そのうち、国民年金前納割引制度が適用される支払方法は、

- 6ヶ月前納

- 1年前納

- 2年前納

の3つになります。

割引額を含めた基本的な条件は現金払いとまったく同じですが、カード払いにはポイント付与という大きなメリットがあるので、お得度はぐんっと上がっていきます。

今回は、還元率1.0%のクレジットカードを使ったとして割引額を算出していきたいと思います。

「6ヶ月前納」を選択した場合の割引額は?

保険料を4月~9月分と10月~翌年3月分の2回に分けて納付する「6ヶ月前納」を利用した場合の割引額は、800円(6ヶ月)×2回 = 1,600円(年間)。

納付額は、196,080円 – 1,600円 = 194,480円となります。

ですが、カード払いなら支払額97,240円×2回分に対してポイント1.0%分「1,944円相当」が付与されるので、割引額は1,600円 + 1,944円 = 3,544円(年間)までアップ。

これにより、実質的な支払年額は196,080円 – 3,544円 = 192,536円となります。

「1年前納」を選択した場合の割引額は?

1年度分(4月~翌年3月分)の保険料をまとめて納付する「1年前納」を利用した場合の割引額は、3,480円(年間)。

納付額は、196,080円 – 3,480円 =192,600円となります。

ですがこちらも、カード払いなら支払額192,600円に対してポイント1.0%分「1,926円相当」が付与されるので、割引額は3,480円+1,926円=5,406円(年間)までアップ。

これにより、実質的な支払年額は196,080円 – 5,406円 = 190,674円となります。

「2年前納」を選択した場合の割引額は?

2年度分(4月~翌々年3月分)の保険料をまとめて納付する「2年前納」を利用した場合の割引額は、14,420円(2年間)。

納付額は、393,000円 – 14,420円 = 378,580円となります。

当然、2年前納でも支払額378,580円に対してポイント1.0%分「3,785円相当」が付与されるので、割引額は14,420円 + 3,785円 = 18,205円(2年間)までアップ。

これにより、実質的な納付額は393,000円 – 18,205円 = 374,795円となります。

クレジットカード納付なら毎月払いもお得!

通常、支払方法を毎月払いにした場合は、現金払い、電子納付、口座振替、クレジットカード納付いずれにおいても割引制度が適用されることはありませんが、クレジットカード納付ならポイント付与があるおかげで関節的に割引を受けることができます。

1ヶ月当たりの保険料は16,340円になるので、年間163円(月額) × 12回 = 1,956円相当のポイント還元を受けることができるというわけです。

これにより、支払年額は実質196,080円 – 1,956円 = 194,124円まで抑えることができます。

割引額は、毎月払い(早割)の3倍強。

非常にお得ですね。

クレジットカード納付の割引額まとめ

| 支払い方法 | 1回あたりの 納付額 | 割引額 | ポイント付与 | 保険料 |

| 毎月払い | 16,177円×12回 (ポイント含む) | 0円 | +1,956円相当 | 194,124円(年間) |

| 6ヶ月前納 | 96,268円×2回 (ポイント含む) | 1,600円(年間) | +1,944円相当 | 192,536円(年間) |

| 1年前納 | 190,674円 (ポイント含む) | 3,480円(年間) | +1,926円相当 | 190,674円(年間) |

| 2年前納 | 374,795円 (ポイント含む) | 14,420円(2年間) | +3,785円相当 | 374,795円(2年間) |

クレジットカード納付の割引額自体は現金払いと同じでそれほど高くはありませんが、実質的な割引額はポイント付与によって大きく変わってくるため非常にお得な納付方法になります。

また、支払負担の少ない毎月払いにおいても、ポイント付与による割引が受けられるのもありがたいですね。

ただ、クレジットカード納付を利用するにあたっては、以下の点に注意しておく必要があります。

- 保険料の納付は一括払いのみ。分割払いやリボ払いには対応していない

- 追納分においては、クレジットカード払いができない

- 還元率0.5%のクレジットカードだとお得度は低い

- 保険料の支払いに対してポイント付与されないクレジットカードがある

中でもとくに注意したいのが、「国民年金保険料の支払いに対して、ポイント付与されないクレジットカードがある」という点です。

還元率の高いクレジットカードを選ぶことも非常に重要ですが、ポイント付与されなければまったく意味がありません。

なので、クレジットカード納付を利用する場合には、「ちゃんとポイントが付くカードなのか?」ということをきちんと確認しておくようにしてくださいね。

ちなみに、国民年金保険料を納付するカードとしておすすめなのは、還元率1.0%の「楽天カード」。保険料の支払いとしても非常に人気の高いカードですね。

カード詳細については下記で解説していますので、「カード選びに迷っている」という方はぜひご覧になってみてください。

国民年金保険料の割引額比較一覧表

よりわかりやすく比較できるように、それぞれの割引額を一覧表にまとめてみます。

| 支払方法 | 納付方法 | 1回あたりの 納付額 | 割引額 (年間) | ポイント付与 (還元率1%) | 保険料 (年間) |

| 毎月払い | 現金納付 | 16,340円×12回 | 0円 | - | 196,080円 |

| 電子納付 | 16,340円×12回 | 0円 | - | 196,080円 | |

| 口座振替 | 16,340円×12回 | 0円 | - | 196,080円 | |

| クレジットカード 納付 | 16,177円×12回 (ポイント含む) | 0円 | +1,956円相当 | 194,124円 | |

| 毎月払い(早割) | 現金納付 | - | - | - | - |

| 電子納付 | - | - | - | - | |

| 口座振替 | 16,290円×12回 | 600円 | - | 195,480円 | |

| クレジットカード 納付 | - | - | - | - | |

| 6ヶ月前納 | 現金納付 | 97,240円×2回 | 1,600円 | - | 194,480円 |

| 電子納付 | 97,240円×2回 | 1,600円 | - | 194,480円 | |

| 口座振替 | 96,930円×2回 | 2,220円 | - | 193,860円 | |

| クレジットカード 納付 | 96,268円×2回 (ポイント含む) | 1,600円 | +1,944相当 | 192,536円 | |

| 1年前納 | 現金納付 | 192,600円 | 3,480円 | - | 192,600円 |

| 電子納付 | 192,600円 | 3,480円 | - | 192,600円 | |

| 口座振替 | 191,970円 | 4,110円 | - | 191,970円 | |

| クレジットカード 納付 | 190,674円 (ポイント含む) | 3,480円 | +1,926円相当 | 190,674円 | |

| 2年前納 | 現金納付 | 378,580円 | 14,420円 | - | 378,580円 |

| 電子納付 | 378,580円 | 14,420円 | - | 378,580円 | |

| 口座振替 | 377,350円 | 15,650円 | - | 377,350円 | |

| クレジットカード 納付 | 374,795円 (ポイント含む) | 14,420円 | +3,785円相当 | 374,795円 |

純粋な割引額だけを見れば口座振替が一番高いですが、ポイント付与を加味すると、6ヵ月前納で「1,324円」、1年前納で「1,296円」分だけクレジットカード納付の方が上回っているのがわかりますね。

さらに、2年前納にいたっては、「2,555円」分もの差が出てきます。

これは、口座振替の6ヵ月前納をした場合の割引額「2,220円」を超えるわけですから、非常にお得だと言えますね。

また、クレジットカード納付なら毎月払いを選択しても、ポイント付与による実質的な割引がうけられるのも見逃せません。

割引額の高い前納は確かに魅力的ではありますが、6ヶ月前納で10万弱、1年前納で19万強、2年前納では38万弱ものお金が必要になってきます。

お金に余裕がある方はいいですが、ない方にとってはなかなか選択できる額ではありません。

そんな時でも、クレジットカード納付なら年間1,956円相当のポイント還元を受けることができます。

口座振替の毎月払い(早割)もいいですが、割引額は年間で600円程度。

現金割引とポイント還元という違いはもちろんありますが、お得度で言えば圧倒的にクレジットカード納付の方が勝っていると言えるのではないでしょうか。

口座振替よりクレジットカード納付の方が「社会保険料控除額」が多い

クレジットカード納付を選択することで口座振替よりお得になるケースが、実はもう一つあります。

それは、「社会保険料控除額」が口座振替より多くなるということです。

国民年金保険料も全額「社会保険料控除額」の対象となっていますが、クレジットカード納付の控除額は現金納付と同じ扱いとりなります。

つまり、納付額が口座振替より多いクレジットカード納付だと、その割引差額分だけ控除額が多くなるというわけです。

微々たる金額かもしれませんが、国民年金保険料の納付額も、

- 平成24年度:年額179,760円

- 平成25年度:年額180,480円

- 平成26年度:年額183,000円

- 平成27年度:年額187,080円

- 平成28年度:年額195,120円

- 平成29年度:年額197,880円

- 平成30年度:年額196,080円

- 平成31年度:年額196,920円(来年度分)

というように、毎年上がり続ける傾向にあります。

急激に加速していく少子高齢化や医療費負担の増大に対応するためとは言え、負担が増えていくのはやはりきつい・・・。

であれば、少しでもお得に保険料の支払いをしていくのは、賢いやり方だと言えるのではないでしょうか。

まとめ

今回は、「クレジットカード納付にすれば一体どれくらい保険料がお得になるのか?」ということについて紹介してきました。

平成28年度までは口座振替の2年前納が保険料を納付するうえで一番お得な支払方法でしたが、平成29年度にクレジットカードの2年前納が開始されたことで、お得感はクレジットカード納付一色となりましたね。

ただ、「現金割引とポイント還元」という違いはやはりありますので、この点をどう考えるかで選択方法は変わってくるかと思います。

ポイントをもらっても使い道がないという方であれば口座振替の方がいいでしょうし、日頃からポイントを貯めているという方であればクレジットカード納付の方がいいということになります。

個人的には、割引額の多いクレジットカード納付がおすすめですが、ここは自分のライフスタイルにあった納付方法を選択してもらえればなと思います。

それでは最後に、クレジットカード納付のメリットとデメリットについてまとめておきたいと思います。

【クレジットカード納付のメリット】

- ポイント付与を加味すれば、すべてにおいて口座振替より割引額が多くなる

- 毎月払いでもポイント付与による実質的な割引が受けられる

- 社会保険料控除額が、割引の差額分だけ口座振替より多い

【クレジットカード納付のデメリット】

- 保険料の納付は一括払いのみ。分割払いやリボ払いには対応していない

- 追納分においては、クレジットカード払いができない

- 還元率0.5%のクレジットカードだとお得度は低い

- 保険料の支払いに対してポイント付与されないクレジットカードがある

以上、「国民年金保険料をクレジットカード払いに変更!割引額を徹底比較」についての紹介でした。

よく一緒に読まれている記事

楽天カードがパワーアップ!楽天ポイントの貯め方やお得な使い方を徹底解析!

楽天カードがパワーアップ!楽天ポイントの貯め方やお得な使い方を徹底解析! クレジットカードを使って税金を支払う2つの方法を徹底解析!nanacoとYahoo!公金支払いどっちで納付する?

クレジットカードを使って税金を支払う2つの方法を徹底解析!nanacoとYahoo!公金支払いどっちで納付する? 節税最強ペア!nanacoとクレジットカードを使えばポイントゲットで税金払いが断然お得!自動車税、固定資産税、住民税にももちろん対応!

節税最強ペア!nanacoとクレジットカードを使えばポイントゲットで税金払いが断然お得!自動車税、固定資産税、住民税にももちろん対応! 無課金!nanacoカードを無料発行する方法は6つもあった!セブンイレブンでnanacoを使うなら手数料300円は無料で作るべし!

無課金!nanacoカードを無料発行する方法は6つもあった!セブンイレブンでnanacoを使うなら手数料300円は無料で作るべし! 必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します

必見!nanacoで5万以上の税金を支払う4つの方法を大公開!かつてない程の節税効果を保証します Yahoo公金支払いを使っての税金払いは得or損どっち?クレジットカード払い時のメリットやデメリットを徹底調査

Yahoo公金支払いを使っての税金払いは得or損どっち?クレジットカード払い時のメリットやデメリットを徹底調査 公共料金をクレジットカード払いにするメリット・デメリット・注意点とは?

公共料金をクレジットカード払いにするメリット・デメリット・注意点とは? 対処法はこれ!クレジットカードの引き落とし日に残高不足。ペナルティはあるの?

対処法はこれ!クレジットカードの引き落とし日に残高不足。ペナルティはあるの?