クレジットカードが使えるコンビニを徹底解析!もう現金払いには戻れない!

公開日:

:

最終更新日:2026年04月03日

コンビニ

※当サイトはアフィリエイト・アドセンス広告を利用しています

ちょっとした買い物をする時などにあると便利なコンビニエンスストア。

外回りをされている営業マンの方や、ひとり暮らしをされている方、学生さんなどは特に利用する機会も多いかと思います。

「支払い方法はどうされていますか?」

いきなりの質問ですが、皆さんはコンビニでの支払い方法はどのようにされていますでしょうか?

候補としては、

- 現金

- 電子マネー

- クレジットカード

- バーコード・QR決済

の4つが挙がってくるかとは思いますが、恐らく多くの方が現金払いをしているのではないでしょうか。

もしそうだとしたら、それは非常にもったいないことです。

コンビニでは、基本数百円程度の小額決済が多いので、あまり年間を通しての利用額を考えることは少ないかもしれませんが、実はものすごい額になっていることが多いんです。

例えば、1回400円の買い物を週3回繰り返す人の場合、年間でおよそ62,400円も支払っていることになります。1回あたり600円の方なら、93,600円にもなります。

大きな出費ですね。

これをクレジットカード払いにしてみてください。還元率1.0%のカードなら

得することができます。当たり前ですが、現金払いでは0円。まったく恩恵はありません。

コンビニを頻繁に利用するという方は、ぜひともクレジットカード払いに切り替えてみることをおすすめします。

そして、「お得&節約」を実感してみてください。

そこで今回は、今からでもすぐにカード払いができるように、「各コンビニで使えるクレジットカード」について紹介していきたいと思います。

普段利用しているコンビニが、カード払いに対応しているのか知りたい!という方は、ぜひチェックしてみてください。

目次

- 1 10月1日(火)より「キャッシュレスポイント還元事業」がスタート

- 2 実際にカード払いにしている人の割合は?

- 3 コンビニではカード払いよりも現金払いが多いのはなぜ?

- 4 コンビニでの支払いはクレジットカードを利用している方の理由とは?

- 5 タバコもカード払い可能!もちろんポイントも貯まる!

- 6 面倒なサインも暗証番号も必要なし!

- 7 コンビニで使えるクレジットカードを徹底紹介!

- 8 「ココストア」「エブリワン」は全店閉店。ファミマに衣替え

- 9 「スリーエフ」は全店閉店。「ローソン・スリーエフ」のダブルブランドへ転換

- 10 「サークルKサンクス」と「セーブオン」は営業終了

- 11 各コンビニに特化したクレジットカードはこれ!

- 12 コンビニではVisaデビットカードもおすすめ!

- 13 まとめ

10月1日(火)より「キャッシュレスポイント還元事業」がスタート

2019年10月1日(火)より2020年6月30日までの期間限定でLINE PayやPayPay、各種クレジットカードや電子マネーなどで決済することで、5.0%または2.0%が還元される「キャッシュレスポイント還元事業」がスタートしました。

これにともない各コンビニでも2.0%の還元を受けることができます。

ただ、コンビニでの還元方法は通常のポイント還元とは異なり、「即時還元」と呼ばれるその場で2.0%分が会計から差し引かれる形となります。

例えば、1,000円分の商品を購入した場合、2.0%分の20円が差し引かれた980円の支払いで済むといった感じです。

わざわざ決済事業者からのポイント還元を待つ必要がない分、非常にわかりやすい還元方法と言えますね。

対象となるコンビニは、確認できたところで「セブン−イレブン、ローソン、ファミリーマート、ミニストップ」の大手コンビニ4社に加え、「セイコーマート、ポプラ」の2社が2.0%即時還元に対応しています。

デイリーヤマザキについても2.0%のポイント還元には対応していますが、こちらは決済方法が楽天Edyのみと限定的で、その場での即時還元ではなく決済後30日後にギフトポイントが還元される形となります。

受け取り方法は、Edyチャージ機、楽天Edyアプリ(おサイフケータイ対応スマートフォン)などで受け取ることが可能です。

コミュニティ・ストアについては、今のところポイント還元の確認はとれていません。

2020年6月30日までという短い期間ですが、少しでも損をしないようできるだけ支払いは現金を使わずキャッシュレス決済にしておきましょう。

実際にカード払いにしている人の割合は?

先程、コンビニでは現金払いをしている人が多いだろうと言いましたが、実際のところはどうなんでしょうか。

気になったので少し調べてみました。

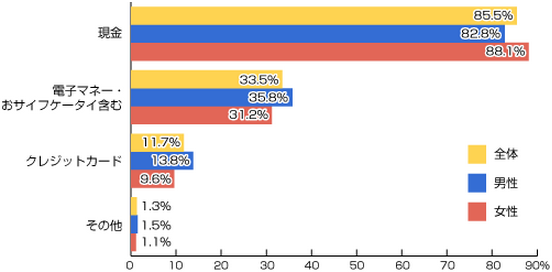

※こちらより画像を抜粋させていただきました。

現金払いをしている人の割合が多いとは思っていましたが、すごい結果ですね。

現金払いの割合はなんと85.5%、クレジットカード払いはわずか11.7%。

普段からコンビニではクレジットカードを利用している身からすると、この差には正直ビックリしました。

国内におけるクレジットカードの普及率は非常に高いにもかかわらず、なぜこれほどの開きがあるのでしょうか?

これについても、少し調べてみました。

コンビニではカード払いよりも現金払いが多いのはなぜ?

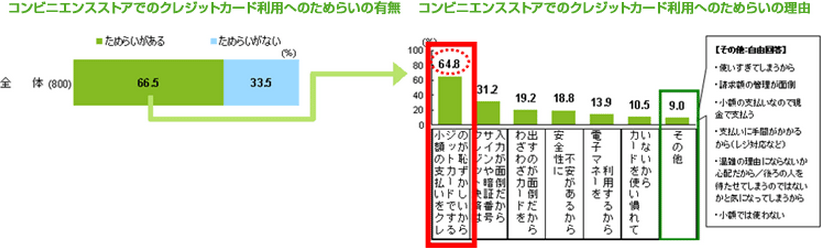

まずは、下記の調査結果をみてください。

※こちらより画像を抜粋させていただきました。

この調査で、コンビニでクレジットカードを利用することにためらいがあるかどうかを聞いてみたところ、実に66.5%の人が「ためらいを感じている」と回答しています。

理由としては、

- 小額の支払いをクレジットカードでするのが恥ずかしい(64.8%)

- サインや暗証番号入力がめんどくさい(31.2%)

- わざわざカードを出すのがめんどくさい(19.2%)

ということです。

めんどくさいという動作的な問題よりも、「恥ずかしい」という心理的な問題が大きいようですね。

これは、クレジットカードはある程度高額な商品を購入するときに利用するというイメージが強いせいなのかもしれませんね。

では逆に、「コンビニではクレジットカード払いにしている」という方の理由とは、一体何でしょうか?

コンビニでの支払いはクレジットカードを利用している方の理由とは?

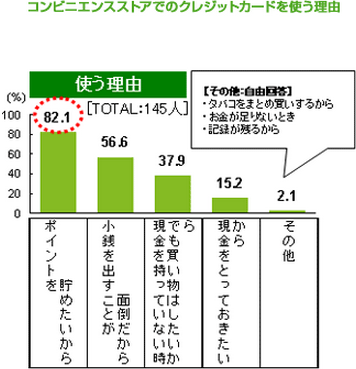

こちらもまずは、下記の調査結果をみてください。

※同記事より抜粋

「ポイントを貯めたいから」が82.1%でトップ、次いで「小銭を出すのがめんどくさい」が56.6%で2位という結果。

これは、納得の結果ですね。

私自身もこの2つの理由から、コンビニでは常にクレジットカードを利用しています。

確かに、1回の買い物で貯まるポイントは少ないですが、1ヵ月や1年単位で考えれば、かなりのポイントが貯まります。

| 1回の利用額 | 月の利用回数 | 年間利用額 | 獲得ポイント | |

| 還元率0.5% | 還元率1.0% | |||

| 300円 | 5回 | 18,000円 | 90円分 | 180円分 |

| 10回 | 36,000円 | 180円分 | 360円分 | |

| 15回 | 54,000円 | 270円分 | 540円分 | |

| 20回 | 72,000円 | 360円分 | 720円分 | |

| 500円 | 5回 | 30,000円 | 150円分 | 300円分 |

| 10回 | 60,000円 | 300円分 | 600円分 | |

| 15回 | 90,000円 | 450円分 | 900円分 | |

| 20回 | 120,000円 | 600円分 | 1,200円分 | |

| 700円 | 5回 | 42,000円 | 210円分 | 420円分 |

| 10回 | 84,000円 | 420円分 | 840円分 | |

| 15回 | 126,000円 | 630円分 | 1,260円分 | |

| 20回 | 168,000円 | 840円分 | 1,680円分 | |

| 1,000円 | 5回 | 60,000円 | 300円分 | 600円分 |

| 10回 | 120,000円 | 600円分 | 1,200円分 | |

| 15回 | 180,000円 | 900円分 | 1,800円分 | |

| 20回 | 240,000円 | 1,200円分 | 2,400円分 | |

けっしてばかにならない金額ですね。

タバコもカード払い可能!もちろんポイントも貯まる!

「タバコはクレジットカードで購入できるのか?」

こんな質問よく耳にしますが、安心してください。

1箱でも1カートンでもカード払いできます。もちろん、利用額に応じてポイントも貯まります。

一日1箱ペースで吸う方であれば、年間でおよそ160,000円以上の出費になりますが、仮に還元率1.0%のカードで購入した場合、貯まるポイントは年間1,600ポイント。

実に、3箱分以上得することができますね。

現金払いでは当然、何の恩恵もありません。

面倒なサインも暗証番号も必要なし!

クレジットカードを利用すれば、サインあるいは暗証番号入力が必要になります。セキュリティのためとは言え、正直面倒くさい。

こういった理由から、コンビニでは現金払いにしているという方も多いですが、その心配は無用です。

コンビニでは、基本サインレス。暗証番号の入力もいりません。カードを店員さんに渡すだけで支払い完了です。

小銭を出したり、おつりをもらったりすることもないので、会計は現金払いよりも断然スピーディに終わります。

急いでいる時には、非常に助かりますね。

ただし、例外もあります。それは、購入代金が高額になった時です。

具体的には、購入金額が ”10,000円以上” の場合は、どこのコンビニでもサインが必要になってきます。

実際、コンビニで10,000円を越すような買い物はあまりしないと思いますが、サインレスはあくまで ”小額決済” の時だけということは、覚えておいてくださいね。

コンビニで使えるクレジットカードを徹底紹介!

さて、少々前置きが長くなってしまいましたが、これから「各コンビニで使えるクレジットカード」を紹介していきたいと思います。

今回ご紹介するコンビニは以下の8つ。(今後も追加していく予定です)

なお、コンビニではクレジットカードではなく ”電子マネー” あるいは ”バーコード・QR決済” を使いたいという方は、下記で紹介していますので参考にしてみてください。

セブン-イレブン※2.0%即時還元対応

| 利用可能なブランド | サイン |

VISA / JCB / Master / アメックス / ダイナース / ディスカバー / 銀聯(ぎんれん) | 10,000円以下 ⇒ なし 10,001円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

セブン-イレブンでは5大国際ブランド「VISA / JCB / Master / アメックス / ダイナース」加え、「ディスカバー / 銀聯(ぎんれん)」の計7つのクレジットカードが利用可能となっています。

なお、支払金額が10,001円以上となった場合には、レシートにサインまたは暗証番号を入力する必要がありますのでご注意ください。10,000円以下の場合は不要です。

ローソン※2.0%即時還元対応

| 利用可能なブランド | サイン |

VISA / JCB / Master / アメックス / ダイナース / ディスカバー / 銀聯(ぎんれん) | 10,000円未満 ⇒ なし 10,000円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

ローソンでもセブン-イレブン同様「VISA / JCB / Master / アメックス / ダイナース / ディスカバー / 銀聯(ぎんれん)」の計7つのクレジットカードが利用可能となっています。

サインや暗証番号の有無については、10,000円未満は不要で10,000円以上から必要になります。

ただし、銀聯(ぎんれん)クレジットカードにかんしては、金額に限らず暗証番号の入力が必須となりますのでご注意ください。さらに、支払金額が10,000円以上の場合は、暗証番号に加えサインが必要になる場合もあります。

ファミリーマート※2.0%即時還元対応

| 利用可能なブランド | サイン |

VISA / JCB / Master / アメックス / ダイナース / ディスカバー / 銀聯(ぎんれん) / 新韓(しんはん) | 4,000円未満 ⇒ なし 4,000円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

ファミリーマートでは「VISA / JCB / Master / アメックス / ダイナース / ディスカバー / 銀聯(ぎんれん)」の計7つのクレジットカードに加え、新韓(しんはん)クレジットカードも利用可能となっています。

サインや暗証番号の必要性については、全コンビニ中でもっとも金額が低く4,000円以上から必要になります。

ミニストップ※2.0%即時還元対応

| 利用可能なブランド | サイン |

VISA / JCB / Master / アメックス / ダイナース / ディスカバー / 銀聯(ぎんれん) | 10,000円未満 ⇒ なし 10,000円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

ミニストップでもセブン-イレブン同様「VISA / JCB / Master / アメックス / ダイナース / ディスカバー / 銀聯(ぎんれん)」の計7つのクレジットカードが利用可能となっています。

サインや暗証番号の有無については、10,000円未満は不要で10,000円以上から必要になります。

セイコーマート※2.0%即時還元対応

| 利用可能なブランド | サイン |

VISA / JCB / Master / 銀聯(ぎんれん) | 10,000円以下 ⇒ なし 10,001円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

セイコーマートでは「VISA / JCB / Master / 銀聯(ぎんれん)」の計4つのクレジットカードが利用可能となっています。

ただし、銀聯(ぎんれん)については一部店舗のみ利用可能となっていますので、その点はご注意ください。

サインや暗証番号の有無については、10,000円以下は不要で10,001円以上から必要になります。

ポプラ※2.0%即時還元対応

| 利用可能なブランド | サイン |

VISA / JCB / Master / アメックス / ダイナース / ディスカバー | 10,000円以下 ⇒ なし 10,001円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

ポプラでは「VISA / JCB / Master / アメックス / ダイナース / ディスカバー」の計6つのクレジットカードが利用可能となっています。

「銀聯(ぎんれん)」については、現在のところ利用不可です。

サインや暗証番号の有無については、10,000円以下は不要で10,001円以上から必要になります。

なお、ポプラグループである「生活彩家 / くらしハウス / スリーエイト / ハイウェイ彩家」においても、同様の支払い方法となっています。

デイリーヤマザキ※ポイント還元対応

| 利用可能なブランド | サイン |

VISA / JCB / Master / アメックス / ダイナース | 10,000円未満 ⇒ なし 10,000円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

デイリーヤマザキでは「VISA / JCB / Master / アメックス / ダイナース」の計5つのクレジットカードが利用可能となっています。

こちらもポプラ同様「銀聯(ぎんれん)」は利用不可です。

サインや暗証番号の有無については、10,000円未満は不要で10,000円以上から必要になります。

コミュニティ・ストア

| 利用可能なブランド | サイン |

VISA / JCB / Master / アメックス / ダイナース / ディスカバー | 10,000円未満 ⇒ なし 10,000円以上 ⇒ あり |

| 支払いできない商品・サービス | |

|

|

コミュニティ・ストアではポプラ同様「VISA / JCB / Master / アメックス / ダイナース / ディスカバー」の計6つのクレジットカードが利用可能となっています。

サインや暗証番号の有無については、10,000円未満は不要で10,000円以上から必要になります。

「ココストア」「エブリワン」は全店閉店。ファミマに衣替え

一部の地域で絶大な人気を誇っていたコンビニエンスストア「ココストア」「エブリワン」は、ファミリーマートとの吸収合併により、2016年10月31日をもって営業を終了し、ファミマに転換されました。

店名あらため「TAC-MATE」、「RICストア」

ファミリーマートと合併したことで、「ココストア」「エブリワン」の店舗名はなくなりました。

が、一部店舗はエネルギー事業大手の「ミツウロコグループホールディングス」に経営譲渡され、店名を「TAC-MATE(タックメイト)」、「RICストア」に改め、今も営業を継続しています。

これまでと変わらない品揃えとサービス。そして、24時間「焼きたてパン」や「出来立て弁当」、名物商品の「ばくだんおにぎり」は今も健在です。

ファンにとっては朗報となりましたね。

ただ、電子マネーでの支払いやクレジットカードでの支払いには、対応していない模様です。

「スリーエフ」は全店閉店。「ローソン・スリーエフ」のダブルブランドへ転換

南関東を中心に展開していた中型コンビニチェーン「スリーエフ」は、2017年4月12日にローソンと提携し、ブランド名を「ローソン・スリーエフ」へと転換すると発表しました。

そして、翌2018年1月30日にすべての「スリーエフ」店舗が閉店し、「ローソン・スリーエフ」へとブランド転換が完了しました。

ちなみに、スリーエフが2018年1月30日にあげた最後のツイートでは、約1万5000件のリツイート、約1万8000件のいいね、そして300を上回るリプライ(返信)が寄せられるなど、別れを惜しむ声が続出したそうです。

「サークルKサンクス」と「セーブオン」は営業終了

サークルKサンクスは2016年9月にファミリーマートとの経営統合以降、早期に「One FamilyMart」を実現させるべく、加盟店・取引先・本部が一体となって、全国36都道府県に展開する「サークルK」「サンクス」の「ファミリーマート」へのブランド転換を進めてきました。

そして、約2年3ヶ月後の2018年11月30日(金)に国内すべてのサークルK・サンクス店舗の営業が終了し、ファミリーマートへのブランド転換が完了しました。

また、2017年1月にローソンとフランチャイズ(FC)契約を結んだセーブオンも、1年7ヶ月後の2018年8月31日(金)をもって営業を終了し、ローソンへのブランド転換が完了しました。

各コンビニに特化したクレジットカードはこれ!

「利用するコンビニはいつも同じだ!」という方は、そのコンビニに特化したクレジットカードを使うのがおすすめです。

通常よりもかなりお得になりますよ。

セブン-イレブン

セブンカード・プラス | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| 無料 | ◯ ※海外のみ | - | - |

| 公式サイト | |||

|

|||

セブン-イレブンをよく利用するという方は、「セブンカード・プラス」がお得です。

「セブンカード・プラス」を使って買い物すれば、いつでも利用金額200円(税込)につき最大20ポイントの「nanacoポイント+セブンマイル」を貯めることができます。

2019年7月1日に行われたポイント付与数の変更によって還元率が1.5%から1.0%へと下がってしまいましたが、それでも還元率1.0%で買い物できるのはやはりうれしいですね。

また、セブン-イレブン以外に「イトーヨーカドー、ヨークマート、デニーズ」でも、利用金額200円(税込)につき2ポイントの「nanacoポイント」を貯めることができます。

- セブン-イレブン

- イトーヨーカドー

- ヨークマート

- デニーズ

上記4店舗の利用が多い方には、作っておいて損のないカードと言えますね。

【追記】

2024年11月よりセブン-イレブン利用時の還元率が最大11%還元に大幅アップしました。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

とくに難しい内容ではないため、これで1,000円(税込)の買い物で110ポイント貯まるのは大きいですね。

ファミリーマート

ファミマTカード | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| - | ◯ ※海外のみ | - | - |

ファミリーマートをよく利用するという方は、「ファミマTカード」がお得です。

ファミマTカードを使って買い物すれば、いつでも利用金額200円(税込)につき4ポイントの「Tポイント」を貯めることができます。

還元率は2.0%。

ファミリーマートと言えば、還元率が2.5%までアップする「カードの日」やファミリーマートでの1ヶ月間の合計購入金額に応じて翌月のショッピングポイントが最大で3倍貯まる「ファミランク」などが有名でしたが、いずれも2019年7月30日ないし31日をもってサービス終了となっています。

また、その他のサービス、

- レディースデー

- クレジット払いポイント3倍

- 25歳以下ポイント2倍

についても、同様に2019年7月31日をもって終了となっています。

今回のサービス変更は2019年7月1日からサービスを開始した独自スマホ決済「FamiPay」に合わせて、ファミマTカードのサービスを整理した形となっていますが、その分いつでも還元率2.0%で買い物できるというわかりやすい仕様になっています。

還元率は以前より劣っていますが、曜日や購入金額を気にする必要がないというのはうれしいですね。

また、ファミマTカードはスマホ決済「FamiPay」で唯一クレジットチャージに対応しているクレジットカードになります。チャージ金額の0.5%分の「FamiPayボーナス」が貯まりますよ。

ファミマTカードは「FamiPay」を利用される方にも必須カードと言えますね。

ローソン

JMBローソンPontaカードVisa | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| - | - | - | - |

ローソンをよく利用するという方は、「JMBローソンPontaカードVisa」がお得です。

JMBローソンPontaカードVisaを使って買い物すれば、いつでも利用金額100円(税込)につき2ポイントの「Pontaポイント」を貯めることができます。

還元率は2.0%。

「コンビニ業界系No.1の還元率に!」と宣言しているだけあって、破格の数値ですね。

年会費ももちろん無料。

多くを語る必要なし。ローソンユーザーには、必須カードと言えますね。

ミニストップ

イオンカードセレクト | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| 無料 | ◯ | - | - |

ミニストップをよく利用するという方は、「イオンカードセレクト」がお得です。

ただ、クレジットカードの利用がお得というよりは、電子マネーWAONでの利用がお得になります。

ミニストップでWAONを利用すると、いつでも200円(税込)につき1ポイントの「WAONポイント」が貯まります。

ここまでは、通常のお店と一緒ですが、ミニストップではそれに加えてお菓子や冷凍食品といった ”特定の商品” を購入することで、10~50WAONポイントの「ボーナスポイント」を獲得することができます。

正直、自分のほしい商品に「ボーナスポイント」が付いていることは稀ですが、あえて狙って購入することで、簡単にWOANポイントを貯めることができます。

基本的に、WAONが使えるカードならなんでも良いのですが、イオンカードセレクトは、数あるイオンカードの中で唯一 ”オートチャージ” でもポイントが貯まります。

つまり、「オートチャージでポイント獲得+利用してポイント獲得」の二重取りが可能ということです。還元率は1.0%。通常の2倍です。

ミニストップをよく利用するという方は、WAON最強カードの「イオンカードセレクト」がおすすめです。

ちなみに、”最新” のWAONボーナスポイント対象商品はこちらで確認できますので、ご活用ください。

セイコーマート

セイコーマートクラブカードプラス | 年会費 | ||

| 無料 | |||

| イチ押し度 | |||

|

|||

| 家族カード | ショッピング保険 | 旅行傷害保険 | |

| 海外 | 国内 | ||

| - | - | - | - |

セイコーマートをよく利用するという方は、「セイコーマートクラブカードプラス」がお得です。

セイコーマートクラブカードプラスを使って買い物すれば、いつでも利用金額100円(税込)につき2ポイントを貯めることができます。

還元率は2.0%。ローソン同様、非常に高い数値ですね。

さらにセイコーマートでは、セイコーマートクラブカードプラスをレジで提示するだけで値引きになる商品も多数用意されています。

うまく活用すれば通常よりお得に買物することができますよ。

年会費も無料ですので、セイコーマートを利用している方はぜひ作ってみてくださいね。

コンビニではVisaデビットカードもおすすめ!

- クレジットカードは借金しているのと同じだから持ちたくない

- クレジットカードの審査になかなか通らない

- 18歳未満だからクレジットカードが持てない

といった理由などから、コンビニでは現金払いをしているという方は、Visaデビットカードがおすすです。

Visaデビットカードなら、支払いはカードでも利用代金は預金口座からの即時支払いとなるので、借金をすることもなく現金と同じ感覚で利用することができます。

また、Visaデビットカードはクレジットカードと違い、入会時に行われる審査がありません。発行元の普通預金口座さえ持っていれば、誰でも簡単に作ることができます。

そして、申込可能年齢は15歳以上の高校性から。年齢がクレジットカードの審査基準に満たないという方でも発行することができます。

国内におけるVisaデビットの普及率は、まだまだクレジットカードには及びませんが、テレビCMや三菱UFJ銀行や三井住友銀行といった大手銀行の参入をきっかけに、加入者数もぐんと伸びてきています。

個人的には、クレジットカードと同じくらいおすすめしたいカードですね。

今回は、数あるVisaデビットの中でも特に人気の高いカードを、厳選して紹介したいと思いますので、カード選びの候補として参考にしてみてください。

三菱UFJ-VISAデビット | 発行銀行 | ||

| 三菱UFJ銀行 | |||

| イチ押し度 | |||

|

|||

| 年会費 | 家族カード | ショッピング保険 | 旅行傷害保険 |

| 1,000円(税抜) ※初年度無料 | × | ◯ | × |

| 公式サイト | |||

Visaデビットカード | 発行銀行 | ||

| PayPay銀行 | |||

| イチ押し度 | |||

|

|||

| 年会費 | 家族カード | ショッピング保険 | 旅行傷害保険 |

| 無料 | × | × | × |

| 公式サイト | |||

|

|||

Visaデビット付キャッシュカード | 発行銀行 | ||

| 住信SBIネット銀行 | |||

| イチ押し度 | |||

|

|||

| 年会費 | 家族カード | ショッピング保険 | 旅行傷害保険 |

| 無料 | × | × | × |

| 公式サイト | |||

|

|||

楽天銀行デビットカード(JCB) | 発行銀行 | ||

| 楽天銀行 | |||

| イチ押し度 | |||

|

|||

| 年会費 | 家族カード | ショッピング保険 | 旅行傷害保険 |

| 無料 | × | × | × |

| 公式サイト | |||

|

|||

他のVisaデビットカードも見てみたいという方は、下記で紹介していますのでご覧になってみてください。

まとめ

今回は、現金ではなくカード払いにするメリットや、コンビニでの支払いに使えるクレジットカードについて紹介してきました。

カード払いのメリットを簡単にまとめると

- 利用額に応じてポイントが貯まる

- おつりの受け渡しがない分、会計がスムーズに終わる

- 小銭で財布がパンパンにならない

となります。

公共料金や税金、プリペイドカード類など一部カード払いができない商品・サービスもありますが、日常的に使用するものにかんしてはすべてカード払いにできます。

- 数百円程度の買い物でカード払いにするのはちょっとはずかしい

- 小額決済でカードを出したら店員さんに嫌がられるかもしれない

カード払いに抵抗感を持っている方も多いかもしれませんが、ぜひ勇気を出してカード払いにしてみてください。

一度カード払いにしたら、きっとその ”お得” さと ”便利さ” から抜け出せなくなりから。

それに、カード払いにすることは、お店側もうれしいことなんです。

- 現金のやりとりがないので、つり銭ミスがない

- 会計がスムーズに終わるので、レジ待ちの列が短くなる(混雑時は特に助かる)

- 現金が減る分、強盗に入られた時の被害額が少なくて済む

十分なメリットですね。

あなたも今日からぜひ、クレジットカード払いに切り替えてみてください。

以上、「クレジットカードが使えるコンビニを徹底解析!もう現金払いには戻れない!」についての紹介でした。

「税金をコンビニで支払う場合は現金払いしかない」こんな風に思っている方いませんか?

実はnanacoカードを使えば、”間接的” に税金をクレジットカードで支払うことができるんです。

”裏ワザ” という程のことでもないですが、気になる方や、税金を現金払いにしているという方は、ぜひ一度読んでみてください。

よく一緒に読まれている記事

セブンカード・プラスを徹底解析!セブン-イレブンとイトーヨーカドーをお得に利用

セブンカード・プラスを徹底解析!セブン-イレブンとイトーヨーカドーをお得に利用 JMBローソンPontaカードVisaを徹底解析!ローソンを利用してPontaポイントをザクザク貯める!

JMBローソンPontaカードVisaを徹底解析!ローソンを利用してPontaポイントをザクザク貯める! 保存版!コンビニで使える電子マネーを徹底比較!支払いができない商品も合わせて紹介

保存版!コンビニで使える電子マネーを徹底比較!支払いができない商品も合わせて紹介 保存版!コンビニで使えるスマホ決済を徹底比較!バーコード・QR決済ならおサイフケータイ非対応でも問題なし

保存版!コンビニで使えるスマホ決済を徹底比較!バーコード・QR決済ならおサイフケータイ非対応でも問題なし 入門!FamiPayのチャージ方法や使い方、サービス内容を徹底解説!

入門!FamiPayのチャージ方法や使い方、サービス内容を徹底解説! 公共料金をクレジットカード払いにするメリット・デメリット・注意点とは?

公共料金をクレジットカード払いにするメリット・デメリット・注意点とは? イオン絶対王者!イオンカードセレクトのメリット・デメリットを徹底解析!イオンユーザーは必見です。そして金利アップも見逃せない!

イオン絶対王者!イオンカードセレクトのメリット・デメリットを徹底解析!イオンユーザーは必見です。そして金利アップも見逃せない! 保存版!イオンで貯まるWAONポイントの使い方と効率の良い貯め方まとめ

保存版!イオンで貯まるWAONポイントの使い方と効率の良い貯め方まとめ